La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF), da a conocer los resultados de la evaluación realizada en materia de transparencia financiera, a Uniones de Crédito en los productos: Crédito de Habilitación o Avío y Crédito Refaccionario, que resultan ser representativos en cada uno de los segmentos de mercado que participan, en términos del saldo de la cartera total de crédito de este sector.

A septiembre de 2018, el saldo de la cartera total de las Uniones de Crédito sumó 50 mil 978 millones de pesos, de la cual las entidades evaluadas tuvieron un saldo de cartera de 9 mil 129 millones de pesos, que representa el 18%.

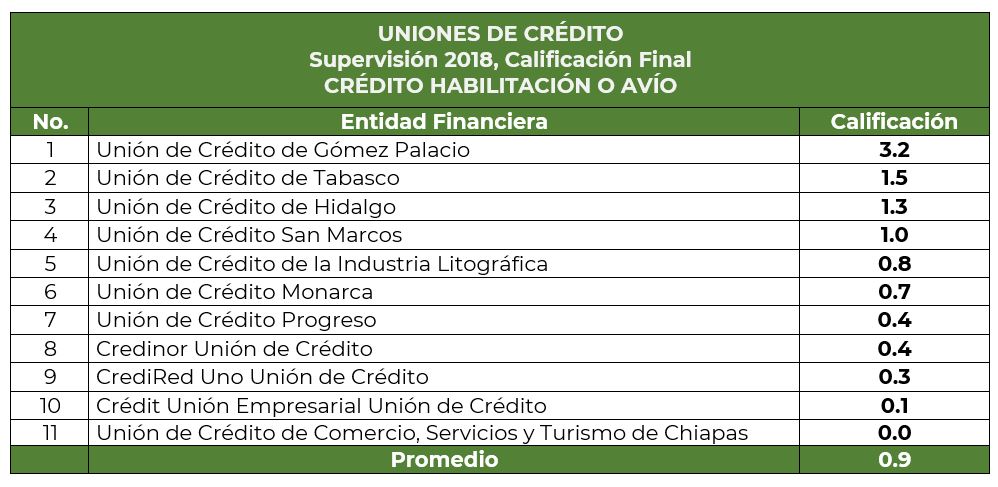

EN crédito de habilitación o avío:

- Las 11 entidades financieras evaluadas obtuvieron una calificación reprobatoria.

- El promedio de calificación para este producto fue de 0.9, en escala a 10.

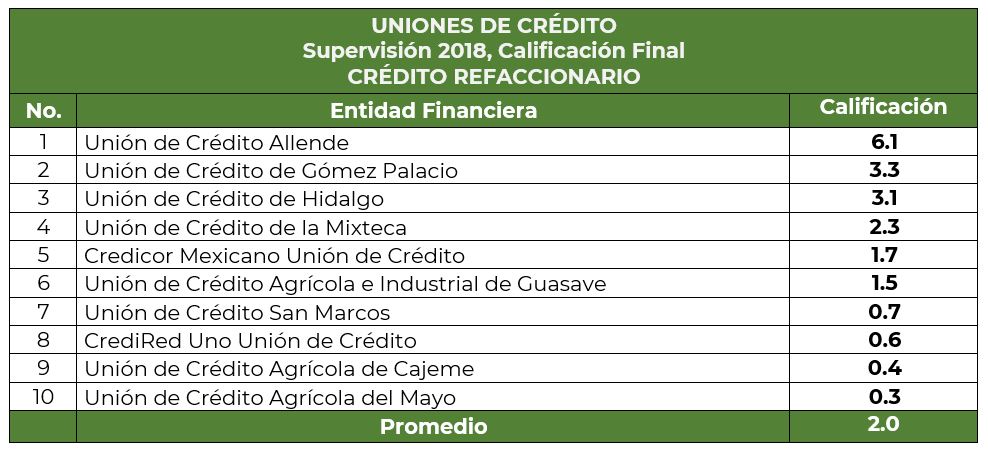

En crédito refaccionario:

- De las 10 entidades financieras evaluadas, 9 resultaron con calificación reprobatoria y solo una aprobó con la calificación de 6.1.

- El promedio de calificación en este caso de Crédito Refaccionario fue de 2.0.

Esta evaluación consistió en calificar en 2018, en términos de la normativa aplicable en materia de transparencia financiera, la documentación contractual en casos reales de clientes que contrataron estos productos, es decir, el contrato de adhesión firmado, su carátula, que el contenido del estado de cuenta sea el correcto y que la información de la publicidad y página web de cada una de estas Uniones de Crédito, sea congruente y no resulte engañosa con lo que señala el contrato y otros elementos.

Cabe mencionar que el Crédito de Habilitación o Avío se destina a la adquisición de materias primas, materiales, gastos directos de explotación, así como para cubrir necesidades de capital de trabajo y está fundamentalmente dirigido a personas físicas y morales con actividades agropecuarias, forestales, pesqueras y demás actividades económicas vinculadas al medio rural con necesidades de financiamiento para capital de trabajo.

De las 20 entidades requeridas, completaron el proceso 11, toda vez que 9 Uniones de Crédito reportaron no haber colocado producto en el periodo requerido, quedando fuera de la evaluación: Credicor Mexicano, Concreces, Define, Comarca Lagunera, Industria de la Construcción de Aguascalientes, Provincia Mexicana, General, Mixta de Coahuila y Regional del Norte de Veracruz.

Se obtuvo una calificación final promedio del sector reprobatoria de 0.9 sobre un total de 10 puntos, como se observa a continuación:

Por su parte, el Crédito Refaccionario tiene como finalidad financiar a los productores la adquisición, reposición o sustitución de maquinaria o equipo y otros activos fijos relacionados con su actividad productiva. Está dirigido principalmente a personas físicas y morales con actividades agropecuarias, forestales, pesqueras y demás actividades económicas vinculadas al medio rural.

De las 20 entidades requeridas completaron el proceso 10, toda vez que una no respondió al requerimiento y 9 reportaron no haber colocado producto en el periodo requerido e igualmente quedaron fuera de la evaluación: Protección Patrimonial, Define, Comarca Lagunera, Industria de la Construcción de Aguascalientes, Industria Litográfica, Provincia Mexicana, Mixta de Coahuila, Progreso y Tabasco.

La calificación final promedio del sector fue de 2.0 sobre un total de 10 puntos, como se observa en el siguiente cuadro:

Los incumplimientos normativos más recurrentes por las entidades financieras evaluadas, en ambos productos considerados, fueron los siguientes:

Contrato

- No se establece que la carátula forma parte del contrato.

- No se indica la entrega de la tabla de amortización, al usuario.

- No incluye la indicación de no establecer nuevas comisiones, ni incrementar su monto, salvo en caso de reestructura previo consentimiento expreso del usuario.

- El contrato no indica que cada vez que se reciba un pago anticipado se entregará la tabla de amortización correspondiente, ya sea por escrito o bien por el medio pactado para la entrega de los estados de cuenta.

- No se prevén los términos y condiciones para recibir pagos adelantados.

Carátula

- No indica el nombre de la aseguradora con la que se contrata el seguro.

- No enumera cada uno de los seguros con que cuenta el producto, indicando si es opcional u obligatorio.

- No indica el nombre comercial del producto.

- No indica el monto total a pagar.

- No señala la fecha de corte o para el cálculo de intereses.

Estado de Cuenta

- No indica el saldo inicial del periodo.

- Los cargos objetados no incluyen un número de folio o reporte de aclaración.

- No indica el monto base sobre el que se calcula el interés ordinario y moratorio.

- No contiene el aviso que indique: “(Nombre de la Entidad Financiera) recibe las consultas, reclamaciones o aclaraciones, en su Unidad Especializada de Atención a Usuarios, ubicada en (domicilio) y por correo electrónico (dirección) o teléfono (número), así como en cualquiera de sus sucursales u oficinas. En el caso de no obtener una respuesta satisfactoria podrá acudir a CONDUSEF (página electrónica y número telefónico)”.

Página Web

- No se expresa el Costo Anual Total (CAT) en términos porcentuales redondeado a un decimal.

- No indica el CAT vigente.

- No declara que para operar como Unión de Crédito cuenta con la autorización del Gobierno Federal.

- No indica el CAT en una tipografía de por lo menos el 100% del elemento de costo del material publicitario.

- No aparece el CAT en un solo valor.

Publicidad

- No indica el CAT vigente.

- No declara que para operar como Unión de Crédito cuenta con la autorización del Gobierno Federal.

Como resultado de lo anterior, los expedientes fueron turnados a sanción con independencia de que se le ordenó realizar los cambios necesarios para cumplir con la normatividad aplicable.

Otros Artículos

¿Cómo elegir una franquicia como inversión?

Precauciones en el uso de poderes notariales