Esta semana, la Profeco publicó en su blog un excelente artículo para darnos lugar a la reflexión sobre el ahorro y darnos tips de cómo mejorar nuestros hábitos a partir del “ahorro hormiga”. Recuerda que, como siempre digo, no importa la cantidad sino el hábito. Te dejo aquí algunos de los consejos que la Procuraduría nos brinda.

En ocasiones, es común que las monedas se salgan de las bolsas de la ropa, se acumulen debajo de los cojines del sillón o simplemente se pierdan en casa.

Bien, te diremos qué hacer con esas monedas, e incluso billetes sueltos, y como de poco en poco vas a hacerte de un ahorro. Lo importante es hacer de esta acción un hábito, toda vez que el ahorro no solo te permite saber dónde está tu dinero, también aporta tranquilidad y te brinda opciones para un mejor futuro.

El ahorro en México

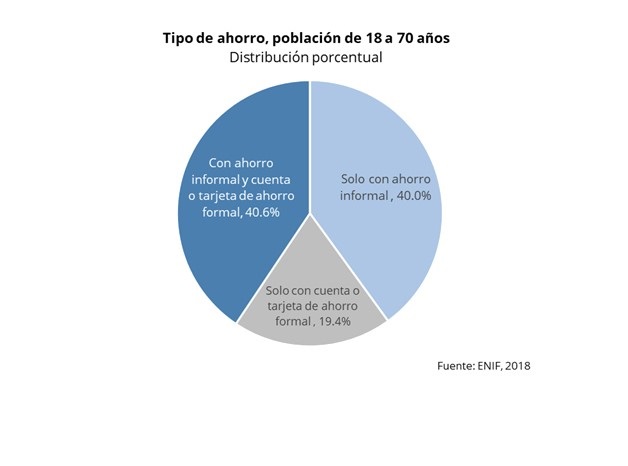

De acuerdo con la Encuesta Nacional de Inclusión Financiera (ENIF) 2018, del Instituto Nacional de Estadística y Geografía (INEGI) y la Comisión Nacional Bancaria y de Valores (CNBV), 21.5% de los mexicanos no ahorra: De de los que sí, lo hacen de la siguiente forma:

Del total de encuestados, 40% ahorra de manera informal, es decir es el ahorro que realizas ya sea en una alcancía, caja o sobre; por un tiempo definido y que está a la mano. La desventaja es que tenerlo cerca puede ser una tentación para ti, además de que no es completamente seguro ante robos o devaluaciones.

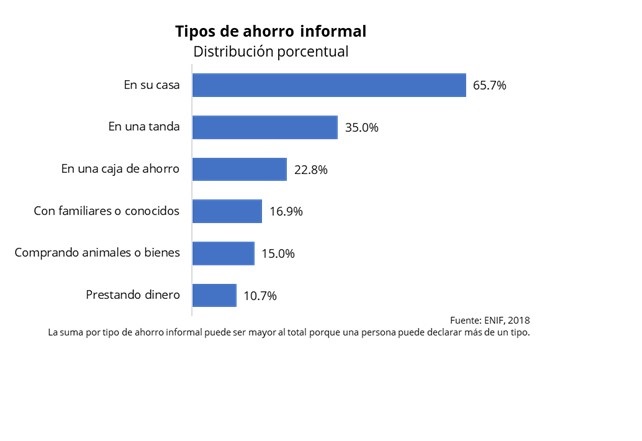

En este sentido, de acuerdo con la ENIF de las personas que prefieren este tipo de ahorro lo hacen principalmente en casa 65.7%, en una tanda 35.0% o en una caja de ahorro (22.8%), entre otros. (Ver gráfica)

¿En que destinan sus ahorros las personas que lo hacen de manera informal? En gastos de comida, personales o pago de servicios, emergencias e imprevistos y comprar, reparar, remodelar o ampliar una casa; comprar terrenos, vehículos, joyas y animales, principalmente. (Ver tabla)

No obstante, mucho de este comportamiento sobre el ahorro informal se debe a la falta de información, es decir, al desconocimiento de información financiera total o suficiente para buscar una forma de ahorro formal a través de una cuenta bancario o de otro tipo. En este sentido, la misma encuesta arroja que 54.2% de las personas no conoce la existencia de cuentas bancarias básicas.

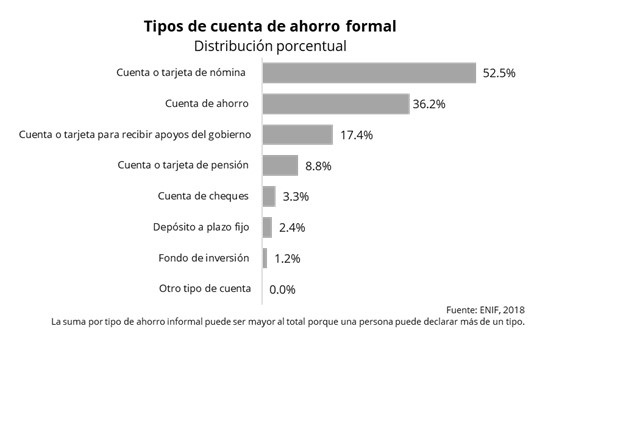

Ahora bien, por el lado del ahorro formal, a través de una cuenta de ahorro en una entidad financiera, la mayoría lo hace circunstancial, pues lo hace a través de su cuenta o tarjeta de nómina, mientras que 36.2% a través de una cuenta de ahorro, principalmente. (Ver gráfica)

El objeto del ahorro para quienes lo hacen de manera formal es para atender emergencias o imprevistos, gastos de comida, personales o pago de servicios y para gastos de educación, principalmente. (Ver cuadro)

Presupuestar la vida

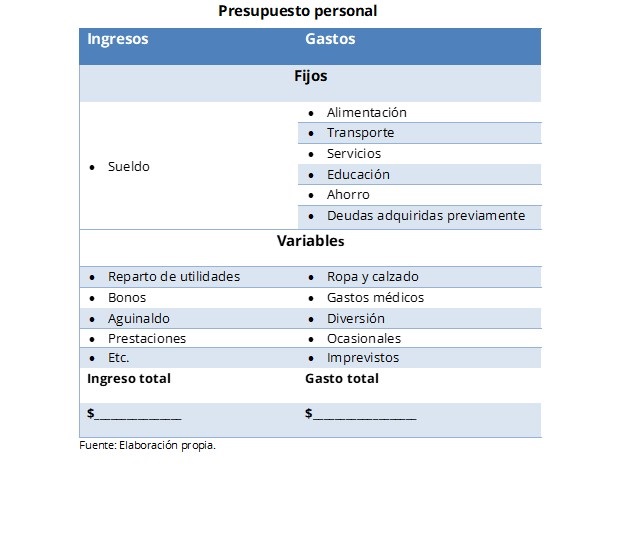

No se trata de hacer cálculos laboriosos para determinar en qué se va tu dinero, sino de hacer un plan para saber qué es lo que queda de tu dinero para el ahorro y qué harás con él.

El presupuesto te ayudará a estructurar la cantidad de dinero que destinas para hacer frente a ciertos gastos, obligatorios o no, con base en tus ingresos, con el fin de llevar a cabo un proyecto, como por ejemplo el funcionamiento del hogar, alimentación, estudios, transporte, entre otros.

La idea es detallar y saber cómo gastas tu dinero en determinado tiempo (mes, quincena, semana, etc.), cuánto vas a necesitar para cubrir tus necesidades básicas y de qué manera debes distribuir esos ingresos para que sea posible cumplir con todas las obligaciones y metas trazadas.

Así el presupuesto personal, además de ayudarte a identificar los gastos y a controlar tus finanzas, te ayudará a evitar gastos impulsivos y excesivos, te dará una visión más amplia de lo que puedes y no puedes comprar, te permitirá llevar un control de la forma en la que decidas gastar tu dinero, y te ayudará a crear un plan de ahorro protegiéndote contra las consecuencias financieras de eventos imprevistos.

Te presentamos un ejemplo de un presupuesto personal para que puedas considerar los conceptos que aplican según sea tu caso, la periodicidad le eliges tu (mensual, quincenal, semanal, etc.).

Considera desde un inicio que debes saber a dónde quieres llegar desde el momento en el que empiezas a establecer un presupuesto y estar convencido y, comprometido con el plan para lograrlo.

Tomando en cuenta estos aspectos y pasos a seguir, es conveniente que los implementes dentro de tu núcleo familiar, de esa forma cada quién podrá ver de qué manera colaborar con el mantenimiento y equilibrio de las cuentas del hogar.

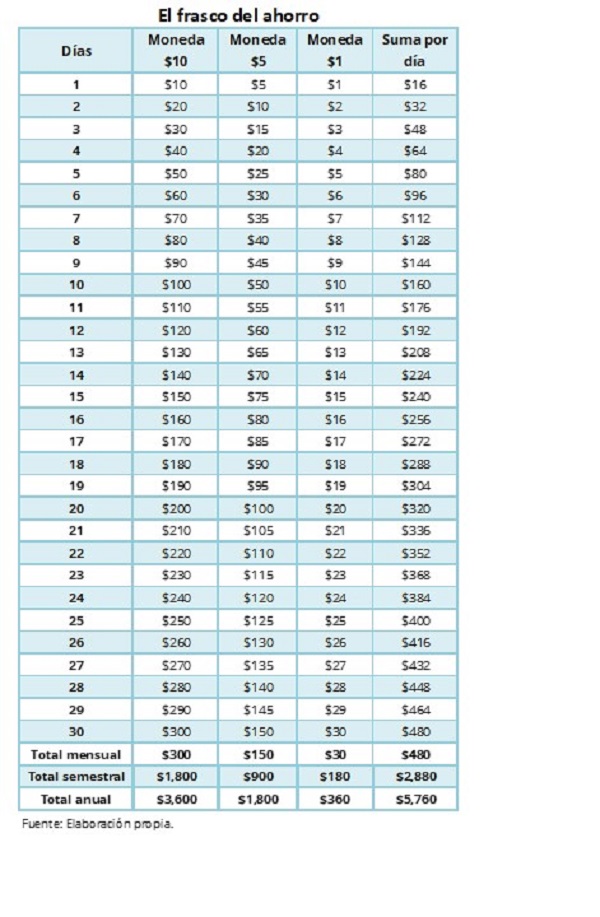

El frasco del ahorro

No necesariamente debe ser un frasco, puede ser una alcancía o un recipiente que te permita almacenar el dinero y, si lo colocas muy cerca de donde sueles depositar tus monedas regularmente, mucho mejor.

¿En que consiste? En colocar las monedas o cambio que traigas en el monedero o bolsa en el día a día. Esta técnica de ahorro, ni siquiera se contempla en el tipo de presupuesto que anteriormente te describimos debido a que no sabemos la cantidad exacta a depositar además de que su periodicidad es diaria.

Este método es tan simple que no se siente la merma en el bolsillo, tampoco implica un sacrificio permanente, pues solo depositarás el dinero que te sobra.

A diferencia del gasto hormiga en el que gastas poco a poco y cuando menos lo esperas ya afectaste tu presupuesto, el ahorro hormiga es una cantidad de dinero que se suma día a día y sin darte cuenta ya tienes una cantidad para un imprevisto o abonar a otro tipo de ahorro formal.

Existen personas que verdaderamente se fijan como objetivo depositar cierto tipo de monedas, es decir, prefieren las monedas de 10 pesos o de cinco. No necesariamente debe ser así.

Pero, hagamos un ejercicio de lo que representará el ahorro de monedas de $10, $5 y $1 en determinado periodo de tiempo.

Cómo puedes observar, eso de ahorrar las monedas del día a día y que no siempre se ven o se siente, tiene sus beneficios, pues cuando menos lo esperas ya has juntado una cantidad que puede ayudarte ante imprevistos. Pero como todo, existen reglas que pueden ayudarte a poner un poco de orden a esta forma de ahorro:

- Fíjate una meta, es decir, ya sea que solo te comprometas a llenar el frasco o lo hagas en determinados días y durante cierto tiempo.

- Utiliza las alarmas de tu celular, para que en el momento recuerdes buscar las monedas que traes en el bolsillo, bolsa o monedero, te tomara solo unos minutos.

- Si buscas más inspiración, que tal te vendría plasmar una nota o leyenda en el frasco, de manera de que cada vez que deposites tus monedas, recuerdes la meta que te has fijado: un regalo, una salida, ropa, comer en un restaurante o simplemente ahorrar.

- para que tu dinero no pierda su valor considera la opción de abrir una cuenta de ahorro en un banco, invertir en CETES o incluso en tu Afore.

De monedas a billetes.

El Banco de México, es la institución encargada de poner las monedas en circulación por medio de las instituciones de crédito, quienes las distribuyen a través de sus ventanillas y clientes corporativos. A partir de ese momento, las monedas pueden estar activas, si se usan en transacciones o inactivas, es decir:

- Perdidas: que se van a la basura o quedan en poder de turistas y salen del país

- Olvidadas: que se dejan en cajones y ceniceros, por mencionar algunos lugares, y no se usan.

Adicionalmente pueden estar atesoradas, es decir, guardadas para un propósito, por ejemplo, comprar regalos en fin de año; de modo que pasan intermitentemente de inactivas (durante el tiempo en que se ahorran) a activas (cuando se gasta lo ahorrado).

A partir de información obtenida en estudios de opinión, el Banco de México ha encontrado que la gente acostumbra guardar monedas, dejándolas en el olvido; sin embargo, también se ha detectado que el público percibe una falta de monedas al realizar transacciones. Al dividir el número de monedas que hay en circulación de las denominaciones de 5 centavos a 20 pesos entre la población total de México, se obtiene que hay más de 264 monedas en circulación por persona, lo cual resulta contradictorio con la falta de cambio que el público percibe.

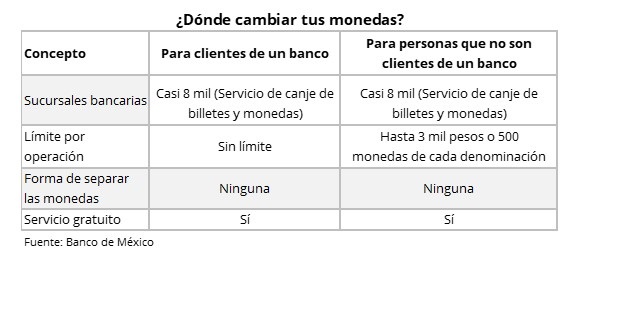

En el siguiente cuadro te decimos donde cambiar tus monedas o depositarlas en una institución financiera, si así lo deseas.

No te des el lujo de equivocarte

Si ya iniciaste en el mundo del ahorro, no lo desaproveches. Cuando el dinero se malgasta las consecuencias serán desastrosas cuando enfrentes una emergencia o te quedes sin ingresos. De acuerdo con la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef) es común incurrir en ciertos errores que pueden afectar tus finanzas en el corto y largo plazo, como los siguientes:

- No destinar una parte de tu ingreso al ahorro.

- Evadir compromisos y no hacer frente a las deudas.

- No tener un fondo de reserva para emergencias.

- No conocer tu historial crediticio en el Buró de crédito para detectar irregularidades.

- No estar asegurada o asegurado, ya sea con un seguro de vida, de automóvil, de gastos médicos, entre otros. Hay para todos los bolsillos.

- No comparar antes de comprar.

- Pagar el mínimo en la tarjeta de crédito.

- Tener muchas tarjetas de crédito.

Depositar tu dinero en instituciones o empresas no autorizadas, evita ser víctima de fraude. Verifica en Condusef y en la Comisión Nacional Bancaria y de Valores la entidad financiera de tu interés. Evita firmar sin antes leer detenidamente un contrato. Si tienes dudas acláralas primero.

Todos nos equivocamos, pero entre más pronto entiendas que vivir de manera improvisada y sin darle el respeto que merece tu esfuerzo al ganar o ahorra ese dinero, no sólo provocará que pierdas tu estabilidad financiera o nunca lo consigas.

Otras recomendaciones

Nunca está de más tomar en cuenta las recomendaciones de los especialistas en finanzas, en este sentido la Condusef ofrece los siguientes consejos:

- No pienses que falta mucho tiempo y haz aportaciones voluntarias a tu Afore, recuerda que mientras más joven eres, más diversificadas están las inversiones que se hacen con los recursos de tu cuenta de ahorro, y por lo tanto tienden (sin ser una garantía) a generar mayores rendimientos de forma consistente.

- Tu presupuesto permitirá identificar algunas fugas como los “gastos hormiga”.

- Recuerda, un crédito no es dinero adicional, se trata de un préstamo que tendrás que pagar a futuro en un determinado plazo y con intereses.

- Si piensas solicitar un crédito, no lo uses para cubrir deudas o adquirir bienes o servicios no duraderos (ropa, calzado, alimentos).

- Si empiezas a recibir un sueldo y algunas prestaciones (aguinaldo, utilidades, etc.), es buen momento para plantearte metas financieras a corto y mediano plazo.

FUENTE: Profeco