Las tarjetas departamentales o tarjetas de crédito no bancarias permiten, mediante una línea de crédito autorizada, adquirir anticipadamente bienes y servicios en la misma cadena comercial o en los negocios afiliados a ella. Su uso, debe ser tan responsable como el de una tarjeta bancaria o más, porque éstas no necesariamente cuentan con un seguro y la deuda puede ser heredable.

Al respecto Profeco nos brinda algunos datos claves en el uso de estos productos financieras en nuestro país y las recomendaciones para optimizar su utilidad y evitar endeudamiento excesivo.

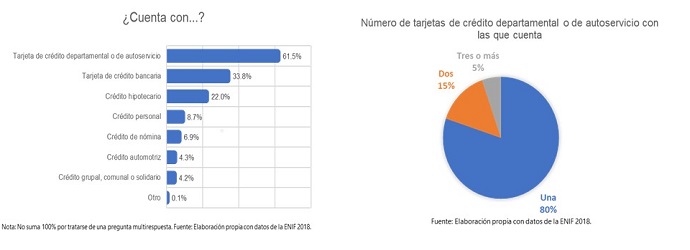

La reina de los créditos

De acuerdo con la Encuesta Nacional de Inclusión Financiera 2018 (ENIF), realizada por la Comisión Nacional Bancaria y de Valores (CNBV), en colaboración con el Instituto Nacional de Estadística y Geografía (INEGI), 61.5% (15.1 millones) de personas entre18 a 70 años, mencionó tener una tarjeta de crédito departamental o de tienda de autoservicio, entre otros créditos (Ver gráfica).

Al 2018, había 2,374 tiendas departamentales a escala nacional, según el Informe anual de la Asociación Nacional de Tiendas de Autoservicio y Departamentales, A.C. (ANTAD).

Su funcionamiento

Las tarjetas departamentales operan bajo una regulación comercial y no financiera, por lo tanto, la Procuraduría Federal del Consumidor (Profeco) es la encargada de vigilar el comportamiento de estos productos.

¿Qué te ofrecen este tipo de tarjetas?

- Financiamiento a corto plazo. Si compras los primeros días de tu fecha de corte y liquidas el total de tus consumos en la fecha de pago puedes financiarte hasta por más de 30 días.

- Meses sin intereses. Puedes comprar productos y servicios a plazos, comúnmente de 6, 12 y 18 meses, con el mismo precio que si los adquieres de contado.

- Aumento de crédito. Si pagas a tiempo, la tienda te ofrecerá un aumento en tu línea de crédito, para que puedas comprar más.

- Compras a plazos pagando intereses. Compras artículos que liquidarás en determinadas mensualidades (6, 12 o 18) pagando intereses, los cuales ya están incluidos en el precio del artículo. Analiza bien este esquema de compra toda vez que pagarás más comparado con el precio de contado.

Además, te ofrecen:

- Descuentos en tu primera compra.

- Sin cobros de anualidad o apertura.

- No existe monto de apertura ni costo de anualidad.

- Promociones y descuentos exclusivos en la tienda.

- Tarjetas adicionales sin costo.

- Compras en tiendas de la misma cadena o con las que exista un convenio.

- Compras en internet.

- Reposición en caso de robo o extravío.

- Seguros y servicios, regularmente con costo extra.

- Programas de fidelidad.

Considera que la tienda establece una fecha límite de pago para abonar a tu cuenta el monto correspondiente al mes de cobro, sin multas ni recargos, y será un día específico de cada mes. Si pagas después de esta fecha tendrás recargos, que aparecerán reflejados en el siguiente estado de cuenta. Es importante tener presente que algunos vencimientos pueden variar dependiendo si el mes termina en 30 o 31 días.

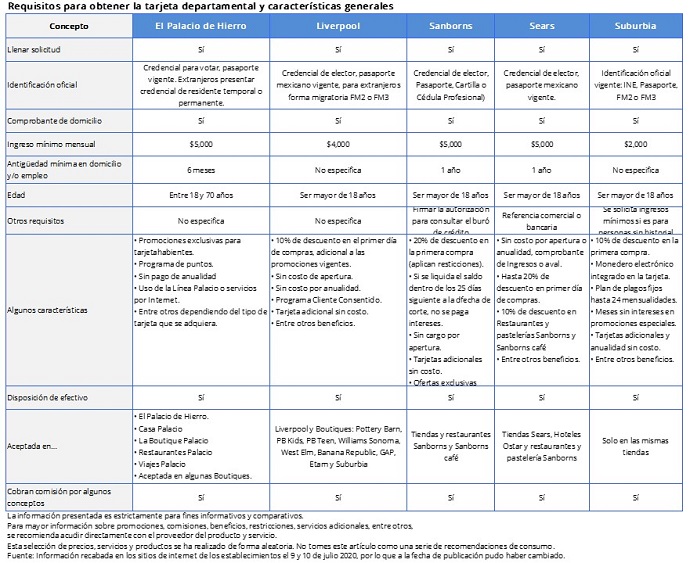

Requisitos más comunes

Con el fin de conocer los principales requisitos al solicitar una tarjeta departamental, personal de la Dirección General de Estudios sobre Consumo (DGEC) de Profeco recabó información de algunos establecimientos, mismos que te presentamos en el siguiente cuadro:

Recuerda que el crédito de las tarjetas departamentales es revolvente, es decir, que la cantidad de crédito disponible disminuye cada vez que realizas una compra y al pagar en tu fecha límite de pago vuelves a tener disponible la cantidad de crédito original.

Antes de utilizar tu tarjeta, divide el importe de la compra entre el número de pagos a los que te estás comprometiendo y proyéctalo en tu presupuesto. Si ya has comprado un par de artículos bajo este esquema, toma en cuenta que el cargo de lo que compres se sumará a la deuda de otros productos ya adquiridos.

Profeco

Profeco desempeña un papel activo en la protección de los derechos de los consumidores en tiendas departamentales y de autoservicios, con el fin de evitar abusos por parte de éstas y además garantiza que cuenten con suficiente información respecto al costo de los productos ofrecidos y de las operaciones a crédito.

La Ley Federal de Protección al Consumidor (LFPC) en su artículo 66 establece que en toda operación a crédito se deberá informarte, entre otras cosas, sobre el precio de contado del bien o servicio, el monto de pagos individuales, los intereses, comisiones y cargos correspondientes y detalle de cualquier cargo, el número de pagos a realizar, su periodicidad y el derecho que tienes a liquidar anticipadamente el crédito con la consiguiente reducción de intereses.

Si te cobran indebidamente, no te respetan lo acordado o te niegan el servicio, Profeco te respalda, sólo llama al Teléfono del Consumidor 5568 8722 o 01 800 468 8722 o envía un correo electrónico a: asesoría@profeco.gob.mx.

Consulta el Buró Comercial de Profeco www.burocomercial.profeco.gob.mx, una herramienta con información útil sobre las quejas, procedimientos y contratos de adhesión registrados ante la institución.

En caso de una publicidad engañosa denúnciala llamando al Teléfono del Consumidor o envía un correo a publicidadenganosa@profeco.gob.mx.

De igual forma, la Ley para la Transparencia y Ordenamiento de los Servicios Financieros específica en su artículo 11 que los contratos de adhesión empleados por las entidades comerciales deberán contener, entre otros aspectos, los elementos esenciales de la operación que te permitan comparar los servicios del mismo tipo ofrecido por diversas entidades comerciales. Además, de las advertencias en materia de tasas y comisiones que representen penalidades para ti y los supuestos en los que serían aplicables.

En los formularios para solicitud del crédito deberán señalarte los datos de Inscripción del Contrato de Adhesión ante la Procuraduría Federal del Consumidor con el fin de que se ajusten en lo previsto en las disposiciones contenidas en la ley.

El buen uso evita problemas

Usar tu crédito departamental de manera responsable te ayudará a sacarle el mejor provecho. Revisa los términos y condiciones a los cuales estás o estarás sujeto, así entenderás su funcionamiento y evitarás sorpresas. Te brindamos algunos consejos:

- Compara los créditos de varios establecimientos. No todos cuestan ni ofrecen lo mismo.

- Analiza sus características, costo, tasas de interés, comisiones, Costo Anual Total (CAT), seguros asociados, beneficios y responsabilidades; además de la periodicidad de pago, si hay costos por apertura de cuenta, penalizaciones por rezago de pagos, entre otros.

- Antes de firmar el contrato léelo detenidamente y conoce tus obligaciones y derechos, además pide te aclaren tus dudas.

- Evita atrasos en tus pagos, así no pagarás recargo y mantendrás un buen historial crediticio.

- Si pagas el mínimo de tu deuda, este se distribuye en el siguiente orden: impuestos, intereses, comisiones y capital adeudado. Así, último que pagas son tus consumos o la deuda adquirida.

- Una tarjeta puede ser de gran ayuda, pero no la consideres como dinero extra podrías generar una deuda que después te resultará difícil pagar.

- Revisa siempre el estado de cuenta y conserva tus comprobantes; en caso de errores u omisiones tienes un plazo para presentar una aclaración (éste lo encuentras en los términos y condiciones.

- En caso de robo o extravío, repórtala inmediatamente. Ten a la mano los teléfonos de atención a clientes.

Otros Artículos

En qué instrumentos bancarios puedes invertir

Cómo sobrevivir a la “nueva normalidad” con actividad física