La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF), informa que al cuarto trimestre de 2018 el Catálogo Nacional de Productos y Servicios Financieros (CNPSF) cuenta con 12,405 productos y servicios financieros registrados que incluyen tarjetas de crédito, crédito hipotecario, crédito personal, seguros, administración de valores, fideicomisos, compra y venta de divisas, entre otros.

Destaca que tres sectores en conjunto representan 63.7% del total de productos, siendo el sector Sofomes E.N.R. el que concentró el mayor número de éstos con 4,021 (32.4%); seguido de las Sociedades Cooperativas de Ahorro y Préstamo (Socaps) con 2,079 (16.7%); y Aseguradoras con 1,813 (14.6%); el resto de la participación (36.3%) pertenece a otros sectores como Burós de Crédito, Afores, Sociedades de Inversión, etc.

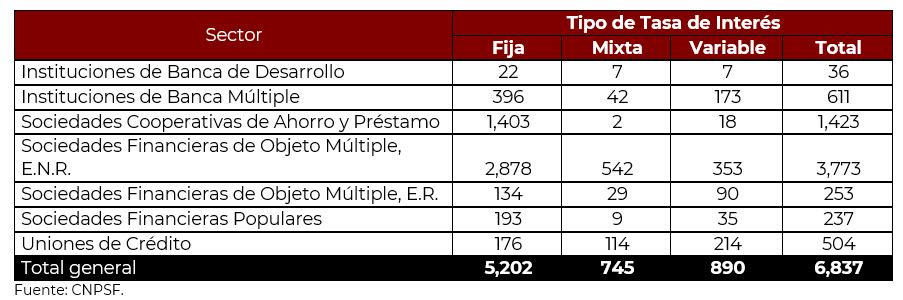

De acuerdo con el Catálogo Nacional, el cual se puede consultar en el Buró de Entidades Financieras, actualmente existen 890 productos de distintos tipos de crédito que se ofrecen a tasa variable, otros 745 que tienen una tasa mixta y 5 mil 202 productos con tasa de interés fija. Destaca el sector de las Sofom E.N.R. con 55% de las tasas reportadas, seguido de las Cajas de Ahorro con 20% y 8% de la Banca Múltiple.

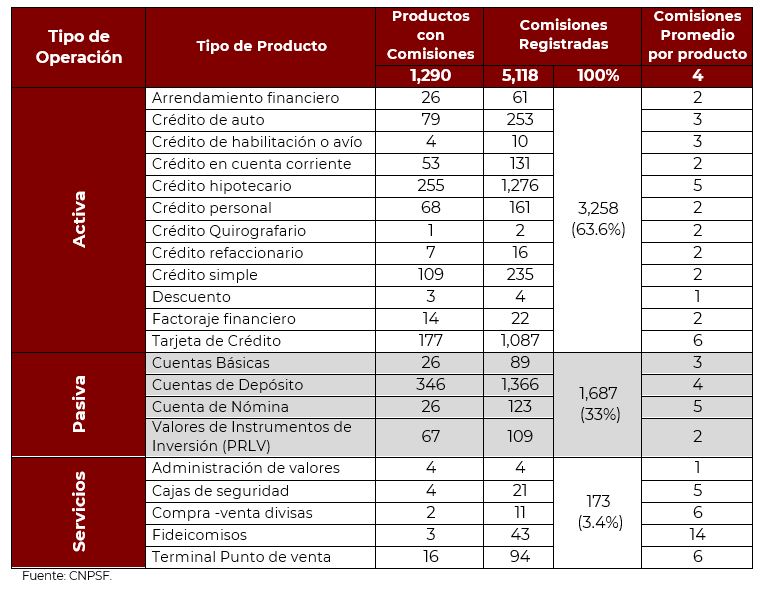

En materia de comisiones, en el Catálogo Nacional se encuentran registradas un total de 19 mil 242 comisiones en diferentes conceptos. En el caso de Bancos y Sofomes E.R., hay que señalar que 63% de las comisiones corresponde a productos de crédito, 32% de productos de captación y 3% de servicios.

Es así que con dicha información y a través del Catálogo Nacional, el usuario puede comparar el producto de su interés en cuanto a comisiones, tasa de interés, costos de contratación, entre otras opciones, y si éste requiere conocer toda la información del producto, es recomendable que consulte la ficha técnica.

Finalmente, la CONDUSEF reitera los principales beneficios de consultar el Catálogo Nacional de Servicios y Productos Financieros:

- Comparar a las entidades financieras, sus productos, servicios, y con ello el usuario tendrá mayores elementos para elegir lo que más le convenga.

- Tener un manejo responsable de los productos y servicios financieros, al conocer a detalle sus características, requisitos, costos y beneficios, entre otros.

- Fomenta la competencia entre instituciones al comparar la oferta de los productos entre ellas y les permite identificar áreas de oportunidad para ofrecer nuevos y mejores productos para los usuarios.

Otros Artículos