Este miércoles es Día Internacional de la Eliminación de la Violencia contra la Mujer 2020. Un tema que sigue siendo un enorme problema no sólo en nuestro país, sino a nivel mundial.

En el ámbito de la pareja, las cifras de violencia de las que más se habla son los feminicidios: asesinatos de mujeres por el hecho de serlo. Los últimos datos conocidos a nivel mundial (2017), dicen que 3 de cada 5 mujeres asesinadas lo fueron a manos de su pareja, expareja o algún miembro de su familia. África es el continente con mayor tasa de feminicidio, seguido de América.

Sabemos que, en el caso de México, cercad de 10 mujeres mueren cada día víctimas de feminicidio. Pero esta no es la única forma de violencia que tiene una práctica común. Además de la agresión física, sexuales y la psicológica, existe la Violencia Económica.

Violencia Económica

Esta es una forma de control y manipulación que se puede producir en la relación de pareja y que se muestra a través de la falta de libertad que el agresor impone a la víctima en la realización de gastos necesarios para cubrir sus necesidades.

La víctima debe justificar constantemente lo que ha hecho, cómo ha gastado el dinero y no dispone del presupuesto con la libertad que merece.

Otra modalidad de este tipo de violencia dentro del especio doméstico es la obligación de mantener a la familia, aun cuando la pareja viva en la misma casa. Es la mujer la que debe brindar manutención a los hijos e incluso a la pareja, tenga ésta ingresos o no.

La violencia económica impide el desarrollo profesional o laboral de la mujer, como forma de limitar sus ingresos.

Por otro lado, cuando ambos trabajan, también es posible que se produzca algún tipo de violencia económica si él gana un sueldo mayor y por ello, muestra algún tipo de superioridad hacia la víctima. Al estilo «el que ‘paga’, manda».

Este tipo de violencia se lleva al manejo, por parte del agresor, de los instrumentos financieros que pudiera tener la mujer. Algunos ejemplos:

- La pareja pudiera controlar la tarjeta de débito donde ella recibe su nómina.

- Uso indebido de las tarjetas de crédito de la mujer, o pedírselas prestadas y dejarla pagando la deuda.

- Se les limita el «gasto» y por tanto no tienen posibilidades de ahorro.

- Si las mujeres son amas de casa, no cuentan con ninguna protección a largo plazo, como ahorro para el retiro o algún seguro.

Violencia Económica en el Trabajo

También se considera violencia económica cuando la mujer gana menos que un hombre por la misma actividad laboral. Asimismo, el trabajo doméstico no remunerado es otro tema que encierra violencia económica.

En 2018, la mayor parte de las labores domésticas y de cuidados fueron realizadas por las mujeres, con 76.4% del tiempo que los hogares destinaron a estas actividades; y corresponde a 75.1% en términos del valor económico, de acuerdo con datos de INEGI.

En ese año, el tiempo trabajo de las mujeres en el hogar tuvo un valor equivalente a 59,617 pesos, mientras que el de los hombres fue de 22,390 pesos.

El hecho de que esta carga esté excesivamente desbalanceada sobre las mujeres, hace que tengan menos posibilidades de participación en el mercado laboral, cuando estamos en el mercado de trabajo muchas mujeres, debido a los bajos salarios que perciben y a estas responsabilidades de cuidado de sus familias no pueden participar de tiempo completo.

Baja Inclusión financiera

De acuerdo con los datos de la última Encuesta Nacional de Inclusión Financiera, desde el 2012 al 2018, la inclusión financiera de la mujer tuvo un avance significativo, de 16 puntos porcentuales a pasar la cobertura de 30% a 46% de la población femenina, con una brecha de dos puntos porcentuales respecto al porcentaje de hombres incluidos en el sistema financiero formal, que es de 48 por ciento.

México es parte de una región donde las estadísticas distan de una cobertura de servicios financieros de la mujer como existe en otras partes del mundo, pues, por ejemplo, 52% de las mujeres de América Latina y el Caribe está incluido en el sistema financiero formal, cuando en otras regiones como la zona Euro, este porcentaje es de 94 por ciento.

De igual modo, el sector financiero mexicano carece de productos que le permitan a las mujeres transitar a mejores formas de autoempleo o de inserción de mecanismos empresariales.

Impuesto Rosa

Y como si no fuera poco el nivel de desigualdad económico y la violencia que ello significa, las mujeres también son «víctimas» del llamado impuesto rosa. El cual consiste en un aumento en el precio de productos dirigidos al sector femenino, a diferencia de los enfocados al público masculino.

La Biblioteca del Congreso Nacional de Chile (BCN) explica que el pink tax, debe entenderse no propiamente como un impuesto, en cambio, debe tratarse como un sobreprecio aplicado por estrategias mercadológicas, consecuencia de la estrecha vinculación entre la mujer y el hogar, lo que explicaría su mayor peso en las decisiones de compra. Al ser más activas las mujeres en el mercado las convierte en un objetivo perfecto para las estrategias de consumo.

Generalmente los productos asociados con la higiene personal de la mujer son los que registran el llamado pink tax, mismos que pueden sustituirse por algún otro neutro, incluso, por productos similares para hombres.

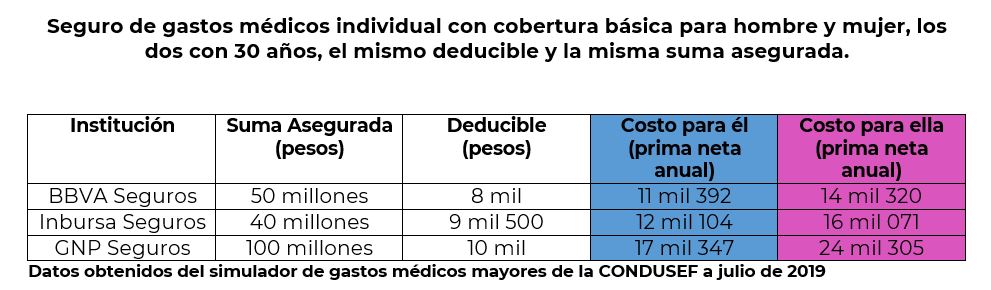

En el ámbito de los servicios y productos financieros, también es posible ver un aumento en el costo de algunos seguros. Sin embargo, a diferencia del precio de los productos de higiene, la razón del aumento de un seguro femenino es porque las aseguradoras parten del supuesto de que la mujer suele vivir más años que los hombres. Por otro lado, también responde a un tema de salud, ya que a pesar de que vive por más tiempo, es también más propensa a padecer otras enfermedades.

La CONDUSEF realizó un ejercicio para mostrar el comparativo del costo total de algunos seguros, tanto para hombre como para mujer, conforme al siguiente supuesto:

Otros Artículos

¿Cómo reducir tu huella de carbono y ahorrar?

PROGRAMA SABER GASTAR 24 DE NOVIEMBRE 2020