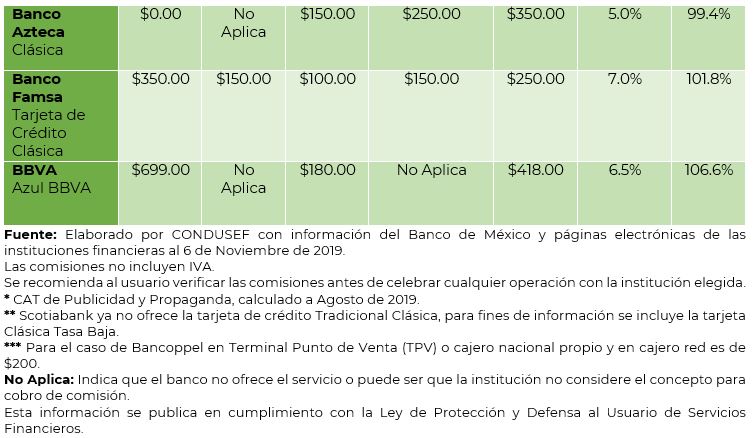

- La comisión más alta por anualidad para el titular de la tarjeta, la cobran Citibanamex ($716) y BBVA ($699).

- El Costo Anual Total Promedio sin IVA más alto, lo cobran BBVA (106.6%) y Banco Famsa (101.8%).

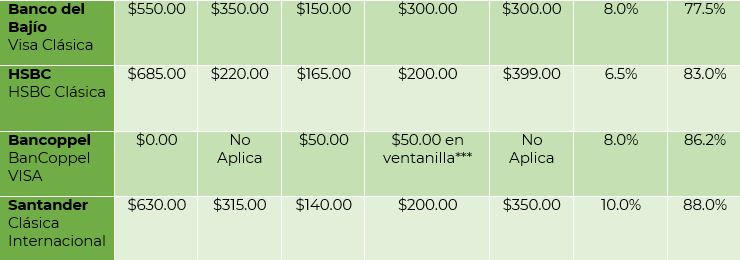

Si vas a contratar una tarjeta de crédito, la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF), te proporciona información acerca de las comisiones que cobran diferentes bancos en tarjetas clásicas.

La comisión más alta por anualidad para el titular de la tarjeta, la cobran Citibanamex ($716) y BBVA ($699); mientras que Scotiabank, Banregio, Bancoppel y Banco Azteca, no lo hacen. En tarjeta adicional, Citibanamex ($358) y Banco del Bajío ($350) cobran las comisiones más elevadas; por su parte, Scotiabank, Banregio e Inbursa no cobran comisión.

En cuanto a reposición del plástico por robo o extravío, Afirme tiene la comisión más alta con $200, así como Banregio y BBVA con $180. Inbursa no cobra esta comisión.

Respecto a las aclaraciones improcedentes de la cuenta, las instituciones que cobran la comisión más alta son Afirme y Banco del Bajío ($300); Inbursa no la cobra.

En relación a los gastos de cobranza cuando existe atraso en el pago del crédito, tienen las comisiones más altas BBVA ($418), Banorte ($400), así como Scotiabank, Citibanamex y HSBC ($399). Banco Famsa tiene la más baja ($250).

Las instituciones que cobran el porcentaje más alto por disposición del crédito en efectivo en cajero propio, son Santander (10.0% del importe retirado), Afirme, Banco del Bajío y Bancoppel (8.0%). Banco Azteca cobra el menor (5.0%).

El Costo Anual Total Promedio sin IVA más alto, lo registran BBVA (106.6%) y Banco Famsa (101.8%). El más bajo es el de la tarjeta de Afirme (54.0%) y Scotiabank (57.6%).

Ante ello, la CONDUSEF te da las siguientes recomendaciones:

- Antes de contratar, compara diferentes opciones.

- Usa tu tarjeta de manera moderada y en función de tus ganancias.

- No se trata de una extensión de tus ingresos.

- Ten presente la fecha de corte y la fecha de pago.

- Evita pagar sólo el mínimo, lo ideal es pagar tu deuda completa o al menos el doble del mínimo.

- Ten cuidado con los meses sin intereses, recuerda que muchos pagos pequeños se vuelven un pago grande.

- Usa preferentemente tu tarjeta para adquirir bienes duraderos, no para pagar la despensa o como dinero adicional.

- Trata de no usar tu plástico para sacar efectivo de los cajeros automáticos, debido a que es un financiamiento caro por la comisión e interés que cobran.

- Recuerda siempre revisar tu estado de cuenta y conservar tus comprobantes.

- Puedes cancelar tu tarjeta de crédito cuando así lo desees, siempre y cuando liquides todo tu adeudo.