El cambio de modelo pensionario que se dio en 1997 para los trabajadores que cotizan al IMSS y en 2007 para los que cotizan al ISSSTE trajo beneficios tangibles en distintos rubros, al ser un motor del ahorro interno y del crecimiento de la inversión en México, pero aún enfrenta grandes retos en los que ya trabaja la presente administración.

A continuación, se presentan los datos más relevantes, así como los retos pendientes:

Datos estadísticos generales:

- Al cierre de mayo de 2019, el Sistema de Ahorro para el Retiro acumula 3.61 billones de pesos de ahorro pensionario, cifra que representan el 15.1% del Producto Interno Bruto del país.

- La recaudación del sistema suma un monto cercano a los 119.4 billones de pesos por concepto de Cuotas de Retiro, Cesantía en Edad Avanzada y Vejez (RCV) (aportaciones tripartitas Trabajador – Patrón – Gobierno).

- Del total de recursos acumulados en el sistema de pensiones, 45.0% (1.6 billones) representan los rendimientos netos de comisiones que se han generado a lo largo del tiempo. El resto son las aportaciones tripartitas.

- Se estima que el ahorro en la AFORE ya representa el segundo pilar patrimonial de los mexicanos, solo detrás de la vivienda.

- Se han abierto 63.9 millones de cuentas, lo que para muchos mexicanos representa su primer y tal vez único contacto con el sistema financiero formal.

- Los rendimientos en los 22 años de historia del sistema de pensiones se ubican en 11.03% en términos nominales y 5.19% en términos reales, es decir, una vez descontada la inflación, lo que las sigue colocando como una excelente alternativa de ahorro en el país. Todos los ahorradores del sistema, tanto los de menores como los de mayores ingresos, se han beneficiado de estos.

- Se han destinados 1,216.052 millones de pesos del ahorro pensionario de los mexicanos al desarrollo de empresas mexicanas de distintos tamaños pertenecientes a distintos sectores de la actividad económica. Dentro de este monto se encuentra el financiamiento a la infraestructura y vivienda por 407,536 millones de pesos. Este ahorro ha propiciado un círculo virtuoso para el desarrollo.

- El régimen de inversión ha evolucionado gradualmente gracias al fortalecimiento de las capacidades de inversión de las AFORE, lo que ha permitido ampliar el abanico de instrumentos y vehículos alternativos de inversión de largo plazo en los que estas pueden invertir. A la fecha las AFORE han participado en distintas emisiones de acuerdo al siguiente cuadro:

- Por otro lado, se han autorizado 21 mandatos de inversión que operan un monto de 99,401.3 millones de pesos. A través de estos vehículos de inversión los ahorradores en el SAR pueden acceder a una amplia gama de inversiones en mercados internacionales a través de equipos profesionales especializados en administración de activos y manejo de riesgos financieros a nivel global.

- El sistema de pensiones ha contribuido de manera significativa a la profundización del sistema financiero nacional. Hoy los activos netos de las SIEFORE representan el 26.18% del ahorro interno del país.

- Ha sido posible mantener una tendencia a la baja de comisiones que ha llevado el promedio del sistema de 1.9% en 2008 al 0.98% actual.

- El Ahorro Voluntario mantiene una tendencia ascendente y al cierre de mayo de 2019 suma $78,734.0 millones de pesos, cifra que casi quintuplica en términos reales a la cantidad de Ahorro Voluntario que había en el sistema al cierre de 2012 ($13,052.1 mdp).

- El sistema de pensiones se encuentra en la era de la digitalización al contar con más de 19.8 millones de Expediente Electrónicos de Identificación de trabajadores en el SAR, y en más de 16 millones de esos expedientes ya se cuenta con la autentificación biométrica.

Otros aspectos relevantes:

- Se realizaron diversas modificaciones al Régimen de Inversión, entre la más destacable es que México se coloca a la vanguardia en América Latina al transitar hacia los fondos generacionales por lo que los recursos de los trabajadores ya no se transferirán de una SIEFORE a otra cuando cumplen determinada edad, sino que el Régimen de Inversión del fondo es el que cambiará a través del tiempo. Con estas modificaciones se busca mejorar las estrategias de inversión con una visión de largo plazo y con ello mejorar los rendimientos que se dan a los trabajadores que ahorran para su pensión.

- En línea con las mejores prácticas internacionales, la CONSAR adoptó la metodología de la “Supervisión Basada en Riesgos” cuyo enfoque se centra en: 1) identificar los riesgos a los que están expuestas las AFORE y sus fondos de inversión y 2) evaluar la manera en que estas entidades gestionan y mitigan dichos riesgos para otorgar mayor transparencia a los participantes del SAR y al público en general, respecto a los procedimientos que sigue la Comisión para supervisar a las AFORE.

- Desde 2010 a la fecha se han asignado a las AFORE 5.7 millones de cuentas individuales y se han reasignado 4.6 millones de cuentas a través de los procesos anuales de Asignación y Reasignación para aquellos trabajadores que no han elegido una AFORE. Las cuentas son distribuidas entre aquellas que otorgan los mejores rendimientos, con el objetivo de garantizar que los Trabajadores obtengan el mayor beneficio, así como para incentivar a las Administradoras a que mejoren sus rendimientos a largo plazo, cobren menos comisiones y realicen una mayor promoción al ahorro voluntario.

- Los servicios que se ofrecen a través de la App AforeMóvil siguen creciendo. A la fecha, a través de esta aplicación se realizan cerca de 20 servicios con los más altos estándares de seguridad gracias a la captura de los biométricos de cada trabajador. La aplicación tiene más de 1.65 millones de descargas. Asimismo, continúa siendo galardona y referente mundial con más de 6 premios.

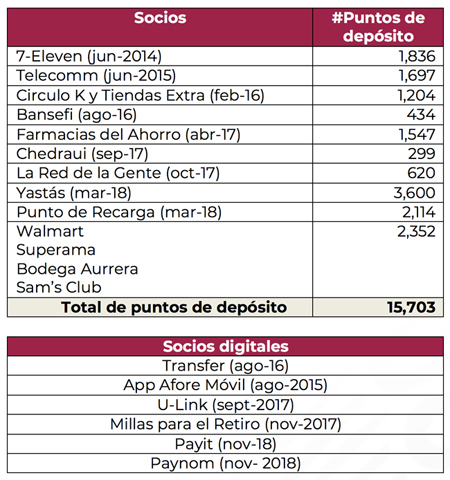

- El programa “Ahorrar en tu Afore nunca fue tan fácil” continúa fortaleciéndose con la incorporación de 2,352 puntos de depósito a nivel nacional con la incorporación de nuevos socios: Walmart, Bodega Aurrera, Superama y Sam,s Club, con los cual se amplía a más de 15 mil puntos la red de ahorro voluntario. Además de dos nuevas plataformas digitales: Payit y Paynom.

- El Censo de Educación Financiera y Previsional de las AFORE sigue fortaleciéndose. De 2016 a 2019 se ha tenido un aumento de 80% en las acciones por parte de las AFORE para cubrir los aspectos requeridos en los cuatro grandes apartados: a) Administración y finanzas personales, b) Planeación previsional del retiro, c) servicios y trámites y d) Herramientas digitales que incluyen un total de 18 servicios y productos que son evaluados en cada AFORE.

- Hoy los jóvenes tienen a su disposición el módulo web “Ahorro y Futuro. La Aventura de mi vida”, el cual tiene como objetivo fomentar hábitos previsionales entre los mexicanos a través de un mecanismo novedoso de seleccionar sus principales proyectos de vida e ir aprendiendo en el camino la importancia de anticipar el futuro. Los contenidos del módulo responden a la necesidad de sensibilizar y crear conciencia sobre la importancia de llevar a cabo una planeación financiera en las diferentes etapas de su vida y, en particular, para prever su situación económica durante la vejez. Desde su implementación en 2017 a mayo de 2019 el módulo ha recibido 82,735 visitas.

- La población infantil y juvenil tienen hoy acceso al sistema de ahorro para el retiro para que desde una edad temprana estén conscientes de los beneficios del ahorro constante para construir un patrimonio pensionario. A mayo de 2019, en el SAR se han registrado más de 64.3 mil cuentas de AFORE niños.

- La estrategia de educación e inclusión financiera promovida por el Instituto de Mexicanos en el Exterior ha permitido que la CONSAR acerque a los migrantes mexicanos el ahorro para el retiro a través de diversas herramientas como: SARTEL EUA-Canadá, la app AforeMóvil y el programa de replicadores, para tener presencia permanente en la red consular de México y ayudar a nuestros connacionales con a la construcción de patrimonio pensionario para afrontar la etapa de la vejez. Desde la creación del programa se han atendido a 15 mil migrantes.

Los retos pendientes:

- Realizar la reforma al Sistema de Pensiones para elevar los niveles de ahorro obligatorio

- Continuar con la tendencia descendente de comisiones

- Incorporar a los trabajadores independientes

- Ampliar régimen de inversión

- Diversificar el portafolio de inversión de las AFORE

- Interconectar el SAR con el programa no contributivo (pensión de adultos mayores)

- Aumentar el ahorro voluntario

- Preparar la fase de des-acumulación.

- Mejorar los servicios que prestan las AFORE a los trabajadores

- Profundizar en la educación financiera y cultura previsional de los mexicanos.

Otros Artículos

Siguiente

julio 2, 2019

México tendría asociación estratégica integral con China

Anterior

julio 1, 2019

Claves para evitar el gasto hormiga digital