En ese momento será importante que los ahorradores conozcan las posibilidades que tendrán para utilizar los recursos que están en su AFORE. [1]

En este documento se explican los aspectos más relevantes que deben ser tomados en cuenta al momento de contratar una Renta Vitalicia (RV).

¿Qué es una Renta Vitalicia?

De acuerdo con las Leyes de Seguridad Social, la Renta Vitalicia es una modalidad de retiro en la cual, por medio de un contrato, una Aseguradora se obliga a pagar periódicamente una pensión durante toda la vida del pensionado, a cambio de recibir los recursos acumulados de la cuenta individual.[2]

Lo bueno de la RV: Ofrece protección de por vida

- Es una opción para el retiro que protege al ahorrador de por vida.Las Rentas Vitalicias son productos que garantizan una fuente de ingresos de por vida. Conviene hacer énfasis que los pensionados quedan cubiertos hasta su fallecimiento, sin importar el número de años que pudieran sobrevivir al retiro. Por tanto, una Renta Vitalicia tiene la virtud de proteger al ahorrador del denominado “riesgo de longevidad”, que es el “riesgo” que tenemos todos de vivir muchos años durante el retiro y, por tanto, quedarnos sin recursos para sufragar nuestros gastos diarios. Innumerables estudios demuestran que las personas subestiman el tiempo que vivirán y por tanto una protección de por vida suele resultar una opción recomendable.

- Protege también a los beneficiarios. En caso de que los trabajadores tengan beneficiarios al momento del retiro, también quedarían protegidos mediante una RV.

- Ofrece cobertura inflacionaria. Estos productos financieros están diseñados para el aseguramiento de un ingreso futuro a partir del retiro laboral de una persona, por lo que se consideran una buena opción para aquéllos pensionados que busquen certeza en su retiro. Ello debido a que el objetivo principal de una RV es el pago de una pensión a largo plazo, sin que ésta se vea erosionada por la inflación. La inflación puede llegar a ser un factor muy negativo para las pensiones por lo que contar con una protección de por vida para este problema, resulta una de las fortalezas de la RV.

Las desventajas: Hay muchos factores que impactan en el precio de una Renta Vitalicia

Existen múltiples variables que impactan directamente en el costo de una Renta Vitalicia:

- El Saldo pensionario acumulado durante la etapa activa del trabajador es por supuesto el factor más relevante ya que hay una relación directa: entre mayor es el ahorro, mayor será el monto de pensión adquirido.

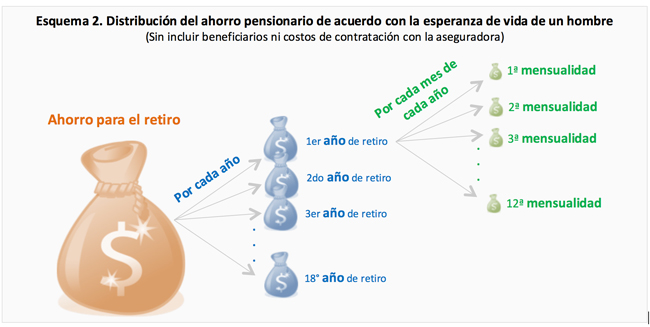

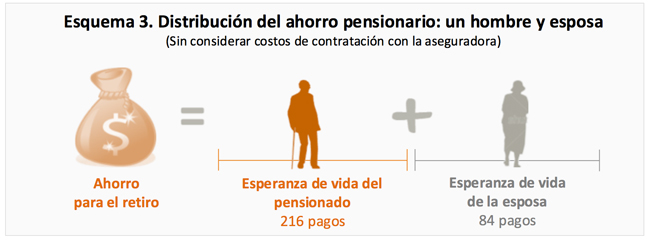

- La esperanza de vida de los mexicanos a partir de la edad de retiro. Una persona de género masculino que se retira a los 65 años en buenas condiciones, tendrá una expectativa de vida de 18 años [3]. En ese caso, el número de pagos mensuales a cubrir, considerando únicamente al pensionado, sería de 216 (18 años x 12 meses al año, véase el esquema 2).

Sin embargo, si dicho ejercicio lo realizamos para una mujer, se espera que ella viva 20 años más a partir de los 65 años. Por lo tanto, el número de pagos esperados a efectuar sería de 240 (20 años x 12 meses al año).Por tanto, para calcular el precio de la Renta Vitalicia, la expectativa de vida es crucial.

- Costo adicional por protección a beneficiarios. Si el pensionado tuviera una esposa cinco años menor que él, es muy probable que a su fallecimiento ésta sobreviva y adquiera el beneficio de pensión por viudez estipulado en la Ley del Seguro Social.[4] En ese caso, se esperaría que la viuda sobreviva 7 años más (porque es más joven y las mujeres viven más); así, el ahorro acumulado al retiro deberá prorratearse para cubrir 84 pagos mensuales extras. Véase esquema 3.

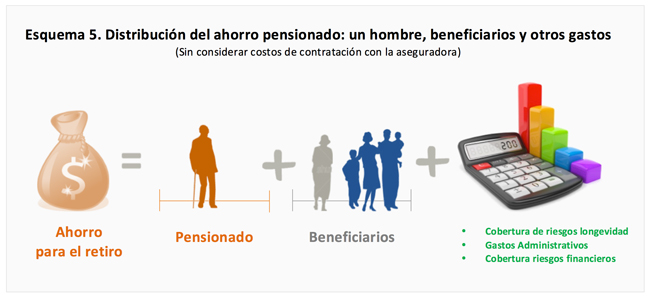

Los beneficios de la RV se pueden extender a todos los beneficiarios que declare el pensionado y que señale la Ley del Seguro Social, con el respectivo impacto a la baja en el nivel de las pensiones. Véase el esquema 4.[5]

- La competencia entre las aseguradoras que ofrezcan RV como opción de retiro. Una mayor competencia, naturalmente conduce a un menor precio. No obstante, el desarrollo de un mercado de rentas vitalicias no es trivial pues dada la naturaleza del producto que ofrecen, éstas deben ser instituciones muy sólidas que garanticen el pago de las pensiones a los trabajadores.

Una Aseguradora, para estimar el precio de una Renta Vitalicia, debe protegerse de ciertos riesgos e incorporarlos en sus cálculos:

- Riesgo de longevidad. Como se ha comentado, las rentas vitalicias deben cubrir toda la vida del pensionado. Es imposible conocer de antemano el tiempo que vivirá cada persona; más aún, la incertidumbre aumenta con los continuos avances científicos que, por un lado, han elevado la calidad de vida y los años de sobrevivencia de las personas en retiro; pero por otro, han aumentado el riesgo para las Aseguradoras de pagar la pensión por un lapso de tiempo mayor al originalmente planeado (riesgo de longevidad).

Un ejemplo de ello, es que en 1990 la esperanza de vida después de los 65 años se ubicaba en 16.95 años y en 2030 se espera sea de 20.66 [6].

La solvencia y la estabilidad financiera de las Aseguradoras dependen, en gran medida, de aplicar Tablas de Mortalidad que reflejen una adecuada medición de la siniestralidad y de considerar que el pensionado podría vivir más años de lo originalmente esperado.[7]

- Riesgos financieros, que dependen de condiciones macroeconómicas, como la tasa de interés e inflación. Estos indicadores son altamente sensibles e influyen en el valor de la Renta Vitalicia y las pensiones que podrían ofrecer las Aseguradoras. Conviene recordar que a cambio del pago de pensiones, las Aseguradoras se apropian de los saldos pensionarios de los trabajadores, los cuales se deben invertir. Por ello, entre más volatilidad tengan los mercados financieros, mayor será el riesgo que deban cubrir las Aseguradoras.

- Gastos administrativos. Como todo intermediario financiero, el manejo de recursos conlleva un esfuerzo y éste se considera como un egreso esperado, a partir de que el trabajador entrega sus recursos a la Aseguradora.

Lo feo de la RV: No hay vuelta atrás

El monto total de recursos que el trabajador acumuló durante su vida laboral en una AFORE serán cedidos completamente [8] a la entidad aseguradora y ésta los administrará para efectuar el pago de pensión. En caso de fallecimiento prematuro del pensionado no se podrá retirar el saldo restante en la cuenta.

Una vez que el trabajador realice la selección de la aseguradora que pagará su RV, el monto de la pensión estará indexado al Índice Nacional de Precios al Consumidor (INPC) con lo que se garantiza que no haya pérdida de poder adquisitivo; sin embargo, en escenarios de excelentes rendimientos reales generados, la pensión no podrá gozar de incrementos más allá de la inflación.

Consideraciones finales

Las Rentas Vitalicias, a pesar de sus desventajas, sigue siendo una adecuada opción pensionaria que ofrece al trabajador importantes beneficios: cobertura para él y sus beneficiarios, certidumbre, protección contra la inflación y contra el riesgo de vivir más de lo esperado.

No obstante, los ahorradores deben estar plenamente conscientes de que dichos beneficios conllevan un costo, que resulta inevitable absorber a la hora de contratar una Renta Vitalicia.

Adicionalmente, se debe tener en mente que la contratación de una Renta Vitalicia es una decisión irreversible, lo que obliga a los pensionados a tomar una selección adecuada e informada sobre qué Aseguradora le brinda mayores beneficios, de acuerdo con sus intereses personales [9].

Con información de la Consar

Otros Artículos

SABER GASTAR CON GIANCO ABUNDIZ – PROGRAMA 29-08-2019

El peso la sigue pagando por pleito comercial EEUU vs China