La Junta de Gobierno del Banco de México decidió incrementar en 75 puntos base el objetivo para la Tasa de Interés Interbancaria a un día a un nivel de 7.75%, con efectos a partir del 24 de junio de 2022.

La Junta de Gobierno evaluó la magnitud y diversidad de los choques que han afectado a la inflación y sus determinantes, así como el riesgo de que se contaminen las expectativas de mediano y largo plazos y la formación de precios. Consideró también los mayores retos para la conducción de la política monetaria ante el apretamiento de las condiciones financieras globales, el entorno de acentuada incertidumbre, las presiones inflacionarias asociadas al conflicto geopolítico y al resurgimiento de casos de COVID-19 en China, y la posibilidad de mayores afectaciones a la inflación.

Con base en ello, y con la presencia de todos sus miembros, decidió por unanimidad incrementar, en esta ocasión, en 75 puntos base el objetivo para la Tasa de Interés Interbancaria a un día a un nivel de 7.75%. Con esta acción, la postura de política monetaria se ajusta a la trayectoria que se requiere para que la inflación converja a su meta de 3% dentro del horizonte de pronóstico.

La Junta de Gobierno vigilará estrechamente las presiones inflacionarias, así como todos los factores que inciden en la trayectoria prevista para la inflación y en sus expectativas. Ello, con el objetivo de determinar una tasa de referencia congruente en todo momento, tanto con la convergencia ordenada y sostenida de la inflación general a la meta de 3% en el plazo en el que opera la política monetaria como con un ajuste adecuado de la economía y de los mercados financieros. En las siguientes decisiones, la Junta de Gobierno tiene la intención de seguir aumentando la tasa de referencia y valorará actuar con la misma contundencia en caso de que se requiera.

En comunicado de prensa, el Banco de México expuso los argumentos de este incremento, a través de un detallado análisis de la situación económica actual en el país. Los datos son:

“Los indicadores disponibles sugieren que la actividad económica mundial se desaceleró durante el segundo trimestre. La inflación global siguió aumentando, alcanzando en algunos casos su mayor nivel en décadas, presionada por la persistencia de los cuellos de botella, la recuperación de la demanda y los elevados precios de alimentos y energéticos. Esto continúa generando expectativas de una reducción más acelerada del estímulo monetario a nivel global. Las condiciones financieras tuvieron un apretamiento adicional, donde las tasas de interés aumentaron y el dólar se fortaleció, en un contexto de aversión al riesgo. En su decisión más reciente, la Reserva Federal de Estados Unidos aumentó el rango objetivo para la tasa de fondos federales en 75 puntos base y anticipó futuros incrementos.

A su vez, un amplio número de otros bancos centrales continuaron incrementando sus tasas de referencia. Entre los riesgos globales destacan los asociados a la pandemia, la prolongación de las presiones inflacionarias, el agravamiento de las tensiones geopolíticas y mayores ajustes a las condiciones económicas, monetarias y financieras. En los mercados financieros nacionales, el tipo de cambio mantuvo un comportamiento ordenado, mientras que las tasas de interés de corto y largo plazos aumentaron. Se prevé que en el segundo trimestre de 2022 se mantenga una recuperación gradual de la actividad económica. No obstante, se mantiene un entorno incierto, con condiciones de holgura que se estima sigan disminuyendo gradualmente. A los choques inflacionarios derivados de la pandemia se añaden las presiones provenientes del conflicto geopolítico y las estrictas medidas de confinamiento impuestas en China.

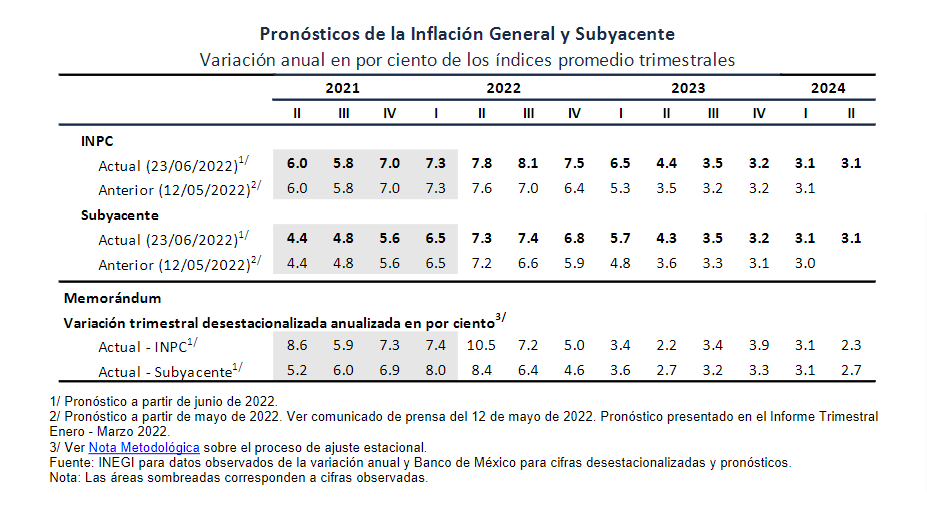

Así, en la primera quincena de junio las inflaciones general y subyacente registraron tasas anuales de 7.88% y 7.47%, respectivamente, manteniéndose en niveles elevados no observados en dos décadas. Sus expectativas para 2022 y 2023 volvieron a incrementarse de manera importante. En cuanto a las de mediano y largo plazos, para la inflación general aumentaron ligeramente y para la subyacente se mantuvieron estables, aunque en niveles superiores a la meta. Ante presiones inflacionarias mayores a las anticipadas, el pronóstico para la inflación general se revisó al alza hasta el tercer trimestre de 2023 y el de la subyacente se ajustó al alza para todo el horizonte, aunque se sigue previendo que la convergencia a la meta de 3% se alcance en el primer trimestre de 2024 (ver cuadro). Estas previsiones están sujetas a riesgos. Al alza: i) persistencia de la inflación subyacente en niveles elevados; ii) presiones inflacionarias externas derivadas de la pandemia; iii) mayores presiones en los precios agropecuarios y energéticos por el conflicto geopolítico; iv) depreciación cambiaria; y v) presiones de costos. A la baja: i) una disminución en la intensidad del conflicto bélico; ii) mejor funcionamiento de las cadenas de suministro; iii) un efecto mayor al esperado de la brecha negativa del producto; y iv) un efecto mayor al esperado del Paquete Contra la Inflación y la Carestía. El balance de riesgos respecto a la trayectoria prevista para la inflación en el horizonte de pronóstico presenta un considerable sesgo al alza.