omo parte de la estrategia integral para incrementar el ahorro voluntario en México, la CONSAR e ideas42, gracias a un donativo de MetLife Foundation a esta última, presentan el segundo estudio sobre el uso de las ciencias del comportamiento en temas de ahorro para el retiro (http://www.ideas42.org/retiro). Se trata de un informe que sintetiza resultados y enseñanzas de más de 30 diseños basados en las mejores prácticas del “behavioral economics”, los cuales fueron aplicados y probados a lo largo de los últimos tres años en conjunto con las AFORE y con trabajadores del Sistema de Ahorro para el Retiro.

Cada una de las pruebas que se sometieron al proceso del estudio fueron creadas para enfrentar una o más de las cuatro barreras conductuales para ahorrar voluntariamente en una AFORE que fueron identificadas en el informe inicial de 2015:

- No hay indicadores visibles que nos hagan tener en mente el retiro

- La incertidumbre del futuro desalienta la acción

- Las AFORE no están incluidas en el conjunto de opciones

- Estamos inmersos en el aquí y el ahora

Con dichas barreras conductuales en mente, se realizaron un total de SIETE intervenciones para probar si a través del uso de distintos canales y con el apoyo de las ciencias del comportamiento, se observaba un incremento en el ahorro voluntario de los usuarios. Los medios utilizados para el envío de los mensajes fueron: correo convencional, correo electrónico, tabletas electrónicas de los agentes promotores, mensajes de texto (SMS) y mensajes PUSH en teléfonos inteligentes. Más de 300 mil usuarios del SAR afiliados a cinco AFORES participaron en el proyecto (Citibanamex, Invercap, SURA, PENSIONISSSTE y XXI Banorte).

Entre los “experimentos” realizados destacan las siguientes:

- Sobre del Estado de Cuenta: Uno de los problemas al que se enfrentan las AFORE es que muchos ahorradores NO abren su Estado de Cuenta. Por ello, se diseñaron una serie de sobres especiales para que el estado de cuenta fuera más visible e impulsar a la gente a abrirlo y leerlo. El sobre se asignó al azar a alrededor de 68 mil trabajadores de Afore Sura segmentados en varios grupos, uno de control que recibió el sobre estándar, y otros cinco diferentes grupos de tratamiento que recibieron un sobre diseñado a partir de conocimiento conductual.

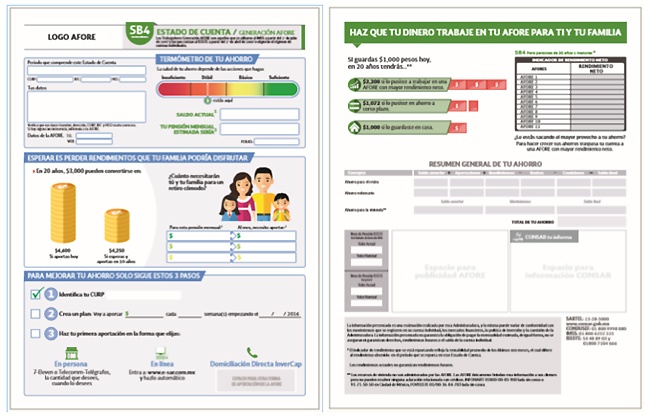

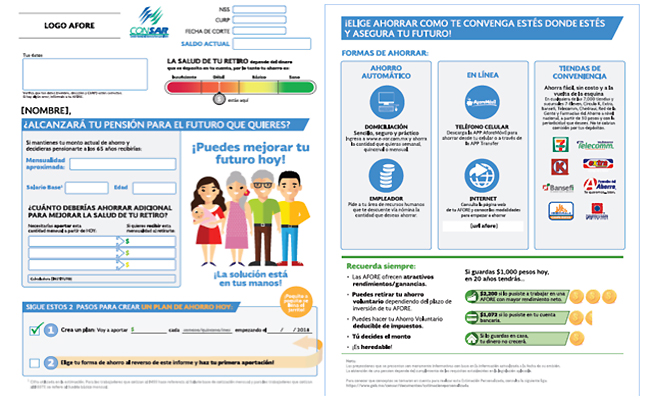

- Estado de Cuenta: Si bien en los últimos años se mejoró el Estado de Cuenta, es justo decir que todavía hay ahorradores que no tienen suficiente entendimiento de la información que éste contiene. Por tanto, se rediseñó el Estado de Cuenta para mejorar su entendimiento. Los diseños se realizaron con un fundamento conductual para “empujar” a los ahorradores a enfocarse en detalles clave: la importancia de ahorrar y los pasos sencillos para hacerlo, las frases e imágenes que refieren a la salud del ahorro y las repercusiones que podría generar en su familia el prepararse adecuadamente para el retiro. Participaron las Afores Sura e InverCap y se envió a aproximadamente 127 mil trabajadores.

Cabe destacar que, gracias al aprendizaje obtenido de esta intervención, en enero de 2018 la CONSAR decidió escalar este diseño y aplicarlo en la Estimación Personalizada de Pensión que fue enviada a más de 20 millones de trabajadores en todas las AFORE. Para mayor referencia: https://www.gob.mx/consar/es/articulos/recibiran-en-su-domicilio____-millones-de-ahorradores-un-calculo-personalizado-de-pension-146033?idiom=es

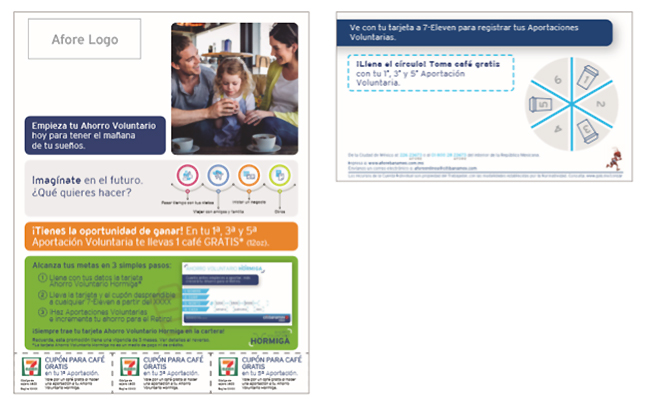

- Tarjetas de Cliente Frecuente: Para lograr que el ahorro para el retiro resulte más atractivo en el presente, se diseñaron distintos tipos de tarjetas de cliente frecuente, tamaño cartera, ligadas a micro-incentivos canjeables en tiendas 7-Eleven. La muestra incluyó a más de 77 mil usuarios de Afore Citibanamex. Las tarjetas incluían un círculo dividido en seis partes que el cliente podía usar para darle seguimiento a sus aportaciones voluntarias. Las tarjetas fueron enviadas como parte de un folleto que los motivaba a pensar de manera concreta en su futuro y que incluía una lista de pasos simples a seguir para hacer aportaciones.

- Promoción de Ahorro Voluntario a través de agentes Promotores:para promover una mayor participación de los agentes promotores en el impulso al ahorro voluntario, se diseñó una aplicación para tableta a fin de motivar a los trabajadores a darse de alta para hacer aportaciones voluntarias automáticas y recurrentes a su cuenta de ahorro para el retiro. Ello para saber si por medio de interacciones en persona, es posible lograr un mayor involucramiento de los ahorradores, La intervención involucró a casi 500 Agente Promotores de Afore XXI Banorte.

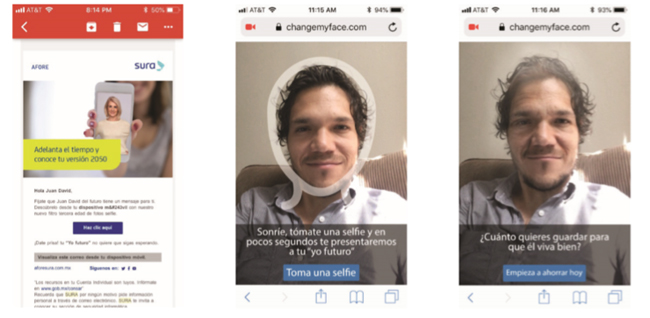

- Mi “Yo Futuro”: Con ayuda de filtros fotográficos de envejecimiento, se diseñó un ejercicio de visualización futura de los ahorradores. La intención al exponer a los usuarios a una simulación fotográfica de su “yo futuro” fue ayudarlos a superar su tendencia de enfocarse en el presente, por medio de volver palpable el retiro y, por ende, fomentar el ahorro. La intervención fue llevada a cabo con casi 49 mil trabajadores de Afore Sura.

Algunos de los resultados que se obtuvieron de aplicar estas intervenciones destacan:

- En la intervención del sobre del Estado de Cuenta se notó un incremento del 54% en el comportamiento de ahorro entre los distintos grupos de tratamiento.

- Respecto al rediseño del Estado de Cuenta, en todos los grupos de tratamiento se observó un incremento en 40% de usuarios que realizaron aportaciones voluntarias respecto al grupo control, así como el doble de nuevos ahorradores.

- Con el uso de la aplicación en la Tablet de los Agentes Promotores, en algunos grupos e observó hasta 20 veces más de trabajadores que se afiliaron a la Afore con un esquema de ahorro voluntario automático, en comparación con el grupo control.

- Para la intervención de mi “Yo Futuro”, se observó que usar el filtro de envejecimiento incrementó en 13% la cantidad de usuarios que hicieron aportaciones únicas, y sobre todo incrementó el monto ahorrado en un 54% respecto al grupo control.

A la luz de estos resultados, Ideas42 hace hincapié en una serie de oportunidades y recomendaciones para fortalecer este esfuerzo:

- Para potenciar al máximo el impacto en un contexto tan grande, desafiante y diverso, como es el Sistema de Ahorro para el Retiro en México, se requiere un enfoque global que implique realizar rediseños sistémicos a gran escala en combinación con cambios a pequeña escala.

- El registro automático de ahorro para el retiro a una tasa pre-definida más elevada y significativa, y los incrementos graduales de las cantidades aportadas a medida que aumenta el sueldo, han resultado ser estrategias efectivas para cerrar la brecha entre la intención de ahorro de la gente y la acción.

- La Comunicación de las AFORE con sus clientes debe ser más clara, frecuente y realizarse a través de diversos canales

- Es necesario simplificar la experiencia del usuario y limitar la cantidad de pasos para aprovechar los servicios

- Seguir invirtiendo en innovación por medio de pruebas piloto rigurosas

- Promover activamente experiencias que hayan demostrado ser efectivas a través de una adopción generalizada en las AFORE

- Se requiere seguir aprovechando el desarrollo tecnológico como herramienta para combatir las barreras conductuales.

Con este estudio se evidencia que potenciar las ciencias del comportamiento puede guiar a los trabajadores -con resultados exitosos- hacia un camino en el que mejoren sus hábitos de ahorro, aseguren su futuro y el de sus familias y tengan una mejor calidad de vida en la etapa de vejez.

Este nuevo informe se llevó a cabo gracias a un donativo de MetLife Foundation a ideas42. Este informe y su antecesor se encuentra disponible en las siguientes ligas para todo aquel que quiera consultarlo.

Otros Artículos

Profeco hace requerimiento a organizadores de partido de la NFL

Presenta CONDUSEF el Portal de Queja Electrónica