- «Si desde pequeños nos acostumbramos a ahorrar y a gastar inteligentemente en las cosas que necesitamos (no en las que queremos), lograremos ser adultos financieramente responsables”*

Cuando se trata de educación, los padres invierten esfuerzo, tiempo y dinero en ello. Desde pequeños, las niñas y los niños están inscritos en clases de inglés, artes, computación, deportes y demás actividades que suman a su aprendizaje y los preparan para su futuro, sin embargo, pocas veces se toma en cuenta su educación financiera y la importancia de apoyarlos para que en ese futuro que están construyendo también puedan administrar su dinero, generar un patrimonio y saber cómo aprovecharlo.

Es por ello que, como parte de las acciones de educación previsional e inclusión financiera del Sistema de Ahorro para el Retiro, en 2016 inició la posibilidad de que los padres o tutores abran la cuenta AFORE de sus hijos, a fin de guiarlos en la administración, ahorro e inversión de su dinero en proyectos propios de corto, mediano y largo plazo.

Hoy en día, abrir una cuenta AFORE para niños es fácil, rápido y sencillo, ya sea acudiendo directamente a la AFORE, o bien, a través de la aplicación AforeMóvil. Solo se necesita el pasaporte o acta de nacimiento del menor, su CURP y la identificación oficial del padre o tutor; con ello se podrá comenzar a ahorrar en la cuenta, utilizar la calculadora del ahorro que la app ofrece y consultar en cualquier momento su saldo.

Al 19 de abril de 2019 existen 59,969 cuentas AFORE Niños, las cuales han realizado 33,056 aportaciones voluntarias.

AFORES que ofrecen registro de menores a través de AforeMóvil.

La Cuenta AFORE niños ofrece las siguientes ventajas:

- Contar con una cuenta de ahorro y de inversión a nombre del menor, que le servirá durante la mayor parte de su vida y que podrá brindarle rendimientos competitivos.

- Disponer de una herramienta financiera con la que cada integrante de la familia puede poner en práctica el hábito del ahorro, estableciendo y etiquetando objetivos personales y comunes, de corto y largo plazo.

- La cuenta AFORE Niños puede resultar un excelente mecanismo de ahorro para financiarles alguna etapa de su educación, un viaje, o cualquier meta importante que se propongan.

- Aprovechar el interés compuesto. A la par de la posibilidad de ahorrar y retirar el dinero en el corto plazo, la cuenta AFORE Niños está diseñada para invertir en el largo plazo los ahorros que cada quien elija, lo que permite provechar los rendimientos que se suman y se reinvierten una y otra vez hasta por más de 60 años.

Si bien la Cuenta AFORE Niños es una herramienta que puede ser de mucha ayuda para involucrar a los niños y niñas en temas de dinero, lo ideal es considerar también otras acciones/juegos que complementan y forjan su educación financiera, tales como:

- Clasificar las monedas y billetes, lo que les permite distinguir diferentes valores y a su vez diferenciar el precio de diversos artículos de uso diario.

- Llevarlos de compras les da ejemplos sobre maneras de distribuir el presupuesto y les enseña a establecer prioridades sobre lo que se adquiere.

- Ayudarlos a que se fijen metas y entusiasmarlos a que las cumplan los convertirá en adultos más comprometidos y responsables.

- Darles pequeñas labores remuneradas e incentivar su gusto y capacidad para emprender proyectos y negocios, en su justa dimensión, jugando, probando, equivocándose y aprendiendo.

- El ahorro es una buena rutina, y por supuesto se necesitan ingresos recurrentes para practicarla. Por ejemplo, además de las pequeñas labores remuneradas, la mesada puede ser otra forma de ayudarlos a experimentar la paciencia de ir sumando y la disciplina personal de mantener el interés en su objetivo, hasta alcanzarlo.

- Las alcancías son útiles, siempre y cuando se establezca un objetivo a prueba de “arranques de impaciencia”. Guardar el dinero solo por guardarlo, no es emocionante, por eso, el esfuerzo tiene que justificarse mediante una meta importante, significativa y muy deseada.

- Trabajar en equipo, por ejemplo, con la familia, para motivarse los unos a los otros y cumplir los objetivos planteados. El apoyo y sobre todo el ejemplo de los adultos hace la diferencia para construir seguridad y confianza en los niños.

He aquí un par de ejercicios que ejemplifican el impacto del ahorro realizado desde temprana edad:

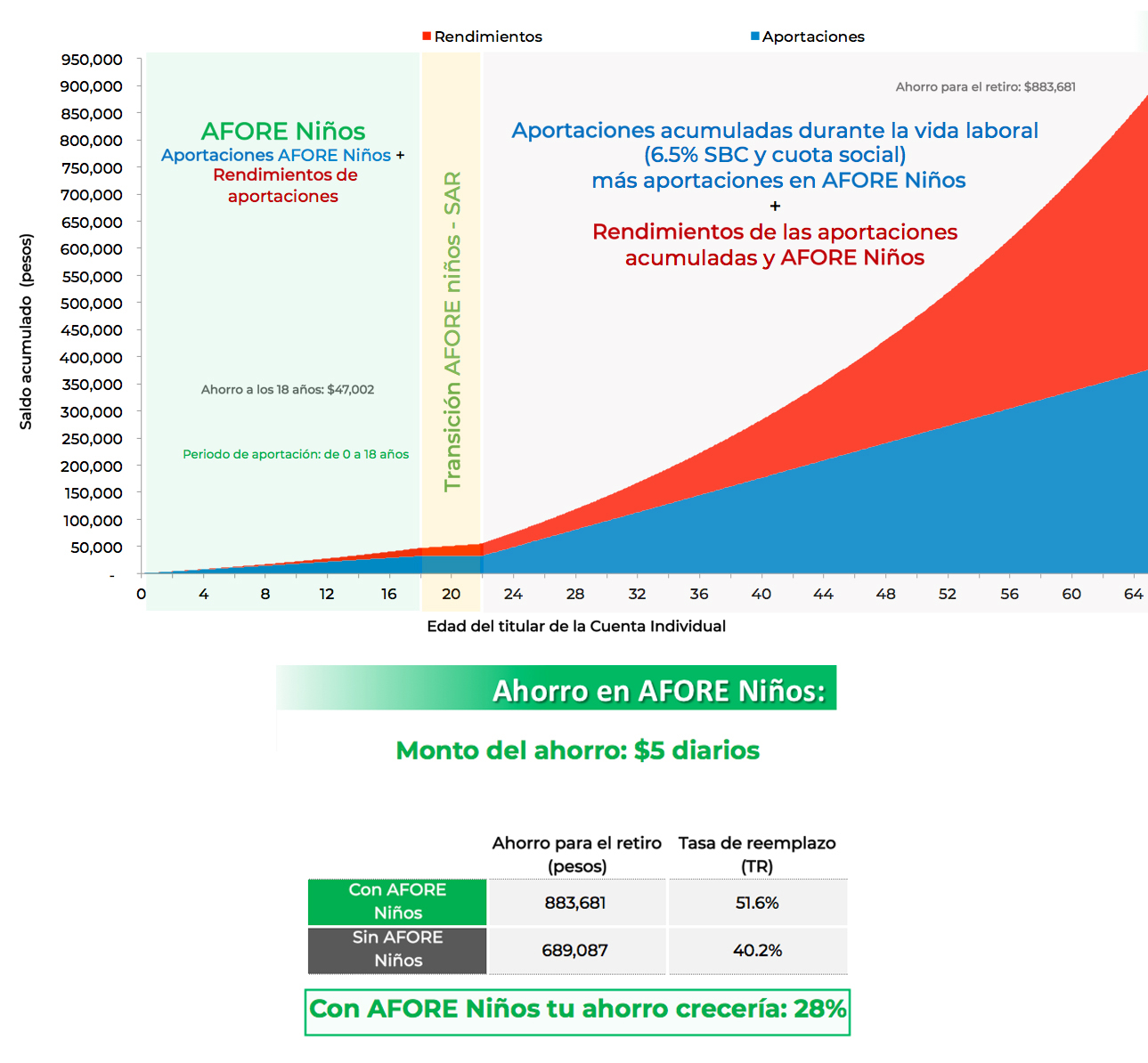

Primer ejemplo. Si se ahorra $5 pesos diarios desde el momento que un pequeño o pequeña nace y hasta que cumple 18 años de vida, la cuenta habrá logrado acumular un total de $47,000 pesos (ya sumados los rendimientos). Dicha cantidad puede ser retirada en cualquier momento, pero si sumamos a esa cantidad el monto del ahorro pensionario obligatorio durante toda la vida laboral productiva, hablaríamos de un incremento del saldo pensionario de 28%, es decir un total de $883,681 pesos.

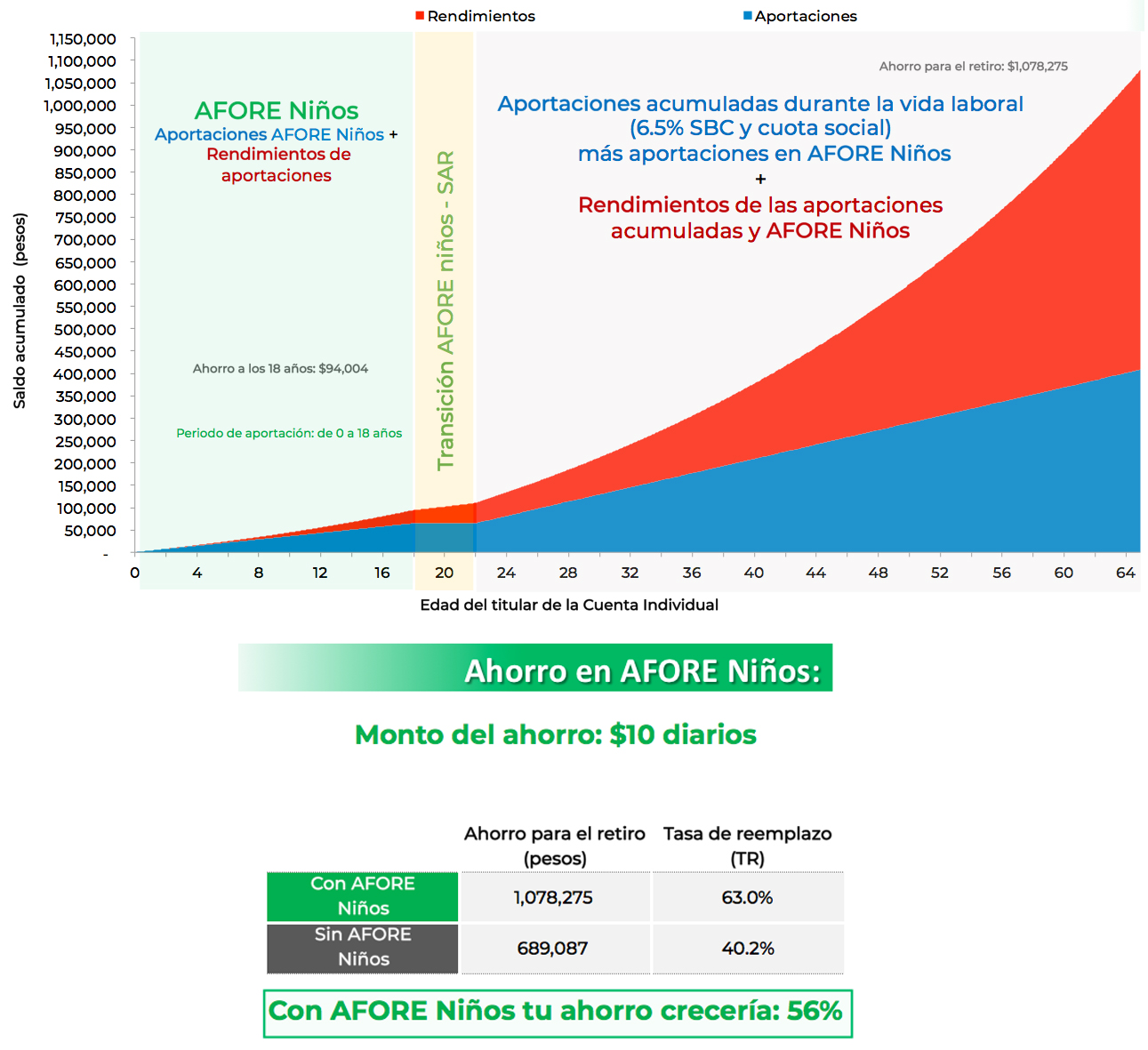

Segundo ejemplo. En caso de tener posibilidades para ahorrar más, supongamos $10.00 pesos diarios a partir de que una persona nace y hasta que cumple 18 años de vida, se habrán acumulado $94,004 pesos. Si a eso se le suma el ahorro obligatorio durante la etapa laboral, el saldo pensionario se incrementaría 56%, es decir un total de $1,078,275 pesos.

El hábito del ahorro es una demostración de perseverancia; lograr que los niños lo adquieran, como se dijo antes, no consiste en enseñarles a acumular por acumular, sino en mostrarles la suma congruente y complementaria de varios aspectos:

- Ingresos definidos o diversos pero etiquetados específicamente para el ahorro, como cualquier otro gasto fijo del presupuesto familiar.

- Metas u objetivos poderosos que inspiren el empuje para ahorrar a través del tiempo y, sobre todo, a pesar de periodos largos de esfuerzo y espera.

- Aprovechar los productos financieros diseñados para que el ahorro produzca rendimientos, es decir, ahorrar e invertir al mismo tiempo, de forma segura y duradera.

Y también el trabajo y la motivación en equipo, con ejemplos a seguir, elogios, incentivos y recompensas, que construyen para bien el carácter emocional de las finanzas personales en los menores.

Otros Artículos

¿Ya tienes tu fondo de emergencia?

SABER GASTAR CON GIANCO ABUNDIZ – PROGRAMA 30-04-2019