Las nuevas herramientas incorporan diversas funcionalidades que permitirán a cada ahorrador entender y reflexionar de mejor manera sobre su futuro pensionario.

- Las nuevas calculadoras brindan una estimación realista de las futuras pensiones

- El objetivo es crear mayor conciencia entre los ahorradores y motivarlos a ahorrar más

- El diseño de las Calculadoras se realizó basado en las lecciones de la economía del comportamiento

Como parte de la Estrategia de Educación Financiera 2013-2018 de la CONSAR, hoy se ponen a disposición del público dos nuevas herramientas de su ecosistema de educación. Se trata de nuevas versiones de la Familia de “Calculadoras de Ahorro y Retiro”, en esta ocasión para trabajadores cotizantes al ISSSTE (régimen de cuentas individuales) y para trabajadores independientes.

La Familia de las Calculadoras del SAR es un grupo de herramientas fundamental de divulgación en el sistema de pensiones ya que permite a los ahorradores proyectar de manera realista el monto de su pensión futura y evaluar sus opciones para incrementarla. Estas dos nuevas versiones se suman a la ya existente para trabajadores IMSS.

Las nuevas herramientas incorporan diversas funcionalidades que permitirán a cada ahorrador entender y reflexionar de mejor manera sobre su futuro pensionario. La base del diseño de las nuevas Calculadoras fue el resultado de diversos estudios sobre el comportamiento económico de los ahorradores elaborados por CONSAR y otras organizaciones, los cuales revelan que las personas suelen responder de manera más proactiva a temas asociados al retiro cuando disponen de herramientas didácticas, sencillas de usar y con ejemplos prácticos del día a día.

Ambas Calculadoras de Ahorro y Retiro incorporan mejoras que permitirán a cada tipo de trabajador conocer un panorama de su probable situación pensionaria, debido a que integran:

- Gráficas que ilustran el crecimiento esperado del ahorro previsional, diferenciando entre los rendimientos generados y las aportaciones realizadas, desde de la fecha de estimación hasta cumplir la edad de retiro.

- Alertas tempranas sobre el esfuerzo de ahorro adicional al obligatorio que deberían hacer los cotizantes, para conseguir una pensión o mensualidad de acuerdo con sus expectativas.

- Un diseño innovador que permite a los trabajadores visualizar de manera amigable, la importancia y los beneficios de ahorrar voluntariamente en una AFORE.

A continuación se describe el contenido y funcionamiento de cada calculadora.

A. Calculadora para trabajadores que cotizan al ISSSTE

La Calculadora para trabajadores que cotizan al ISSSTE está enfocada en los cuentahabientes que pertenecen al régimen de cuentas individuales.

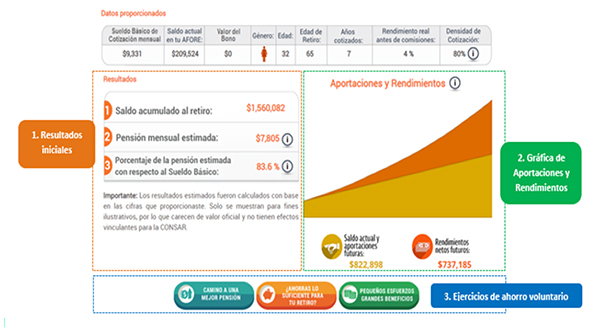

Se utiliza un ejemplo para ilustrar: se realiza el cálculo para una trabajadora de 32 años de edad que percibe un sueldo básico mensual de $9,331, con un saldo actual en la AFORE de $209,524 y 7 años cotizados, un porcentaje de ahorro solidario de 2%, cuyos ahorros obtienen rendimientos equivalentes a 4% real anual antes de comisiones y que se desea retirar a los 65 años. Dicha información se almacena en la pantalla inicial.

Pantalla de resultados

A partir de la pantalla inicial, al dar clic en el botón Calcular se proporcionan un conjunto de estimaciones:

1. Resultados iniciales. En este ejemplo, al momento de su retiro habría acumulado en su AFORE un saldo de $1,560,082, lo que equivaldría a una pensión mensual estimada de $7,805 y una tasa de reemplazo de 83.6%.

2. Gráfica de Aportaciones y Rendimientos. La Calculadora permite observar la evolución del ahorro pensionario hasta llegar a la jubilación, distinguiendo entre los rendimientos y las aportaciones futuras. En este caso, al llegar a la edad de retiro, la trabajadora tendría $822,898 por concepto de saldo actual más las aportaciones futuras y $737,185 corresponderían a los rendimientos estimados.

3. Ejercicios de Ahorro Voluntario

3.1. Camino a una mejor pensión

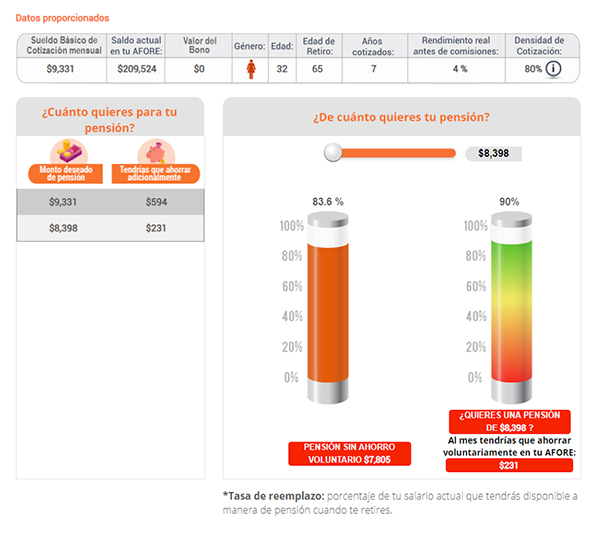

En esta sección se le muestra a los ahorradores de manera didáctica su «brecha pensionaria» a distintas edades, entendida ésta como la diferencia entre lo que acumula un ahorrador dado su nivel de aportación obligatoria y lo que debería acumular para alcanzar su objetivo de pensión. Con lo anterior se busca generar una alerta temprana del déficit de ahorro que arrastra cada trabajador en su cuenta AFORE.

Continuando con el ejemplo ilustrativo, si la trabajadora desea elevar su pensión al retiro de $7,805 a $8,398, al momento de su cumpleaños 40, el saldo en su cuenta individual sería de 411 mil, pero con una brecha de 56 mil pesos respecto de su trayectoria deseada. Al llegar a los 65 años, la ahorradora habría acumulado $1,560,000, es decir, 119 mil pesos por debajo de lo requerido para alcanzar su pensión deseada de $8,398.

3.2. ¿Ahorras lo suficiente para tu retiro?

En esta segunda opción los trabajadores podrán conocer cuánto deberían ahorrar mensualmente para alcanzar una mejor pensión. En el caso ilustrativo se observa que para elevar la pensión de $7,805 a $8,398, la cuentahabiente deberá ahorrar voluntariamente en su AFORE $231 al mes. Con ello, la tasa de reemplazo aumentaría de 83.6% a 90%.

3.3. Pequeños esfuerzos, grandes beneficios

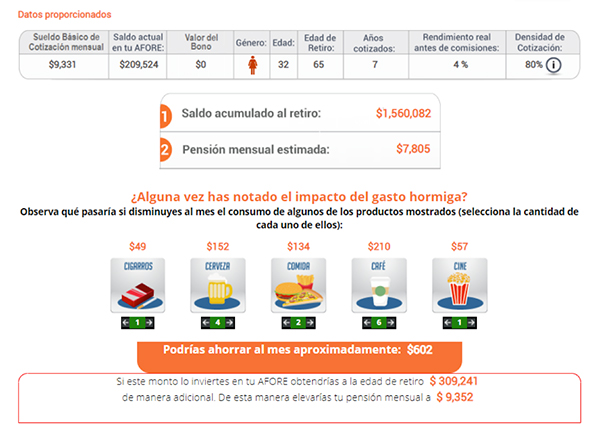

Esta tercera pantalla ofrece a los ahorradores ejemplos sobre los beneficios de intercambiar una parte de sus “gastos hormiga” -muchas veces innecesarios- por ahorro voluntario para su pensión.

Bajo el mismo ejemplo, «ahorrar» una cajetilla de cigarros, 4 cervezas, 2 comidas en establecimientos de comida rápida, 6 tasas de café, y una entrada al cine se traduce en un ahorro aproximado $602 pesos al mes. Si esa cantidad se invirtiera en la AFORE, se obtendrían $309,241 adicionales a la edad de retiro y un aumento de $7,805 a $9,352 en su pensión.

B. Calculadora para trabajadores independientes.

La creación de Afore Móvil ha abierto la posibilidad para que todos los trabajadores independientes -contadores, abogados, doctores, carpinteros, etc.- abran una cuenta AFORE. Para apoyar las decisiones de este segmento fundamental de la población económicamente activa, se lanza la nueva Calculadora para trabajadores independientes que permitirá hacer simulaciones del ahorro requerido para tener un retiro digno. Lo único que requiere es proporcionar la edad actual, edad de retiro, la cantidad que depositaría al mes como en su cuenta AFORE, así como el género. Asimismo, en caso de que anteriormente hubiese ahorrado y por lo tanto ya tenga cuenta AFORE, podrá incorporar este saldo acumulado al cálculo.

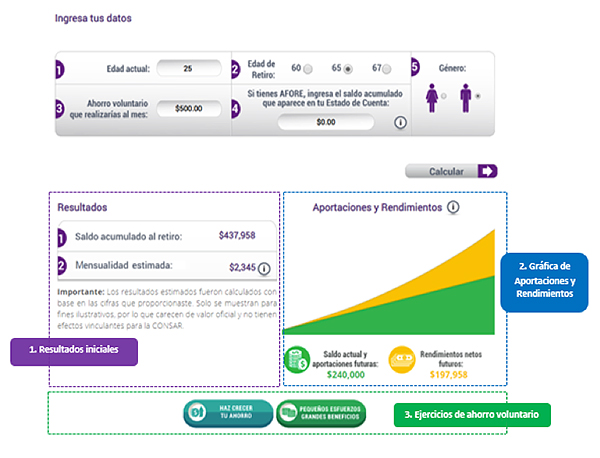

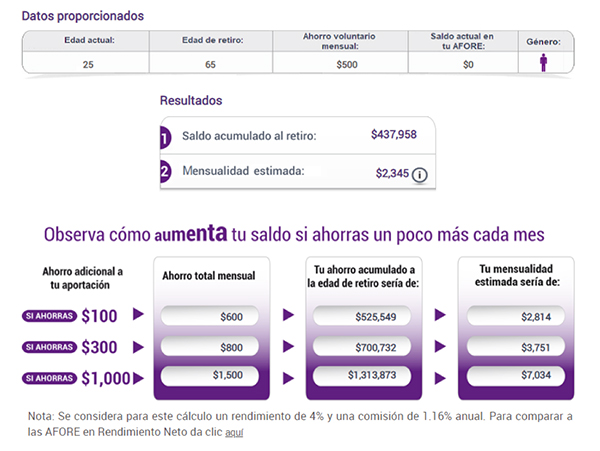

Ejemplo: Se presenta un caso para un trabajador de 25 años de edad, que previamente no ha ahorrado en una AFORE, con edad de retiro a los 65 años y que planea ahorrar una cantidad mensual de $500. Al dar clic en el botón Calcular se mostrarán los siguientes resultados.

1. Resultados iniciales. Al momento de su retiro este trabajador habrá acumulado en su AFORE un saldo de $437,958, lo que equivale a una mensualidad estimada de $2,345.

2. Gráfica de Aportaciones y Rendimientos. Se mostrará cómo crecerá su ahorro previsional hasta la edad de retiro seleccionada. En el caso expuesto, el trabajador lograría acumular $240,000 por concepto de saldo actual más aportaciones futuras y $197,958 corresponderían a los rendimientos.

3. Ejercicios de Ahorro Voluntario

3.1. Haz crecer tu ahorro

En este apartado de la calculadora se muestra a los ahorradores el efecto de ahorrar cantidades adicionales: $100, $300 y $1,000. Recordemos que el trabajador dispuso un ahorro de 500 pesos inicialmente. Los resultados se despliegan en la pantalla: mensualidades de $2,814, $3.751y $7,034 pesos, respectivamente.

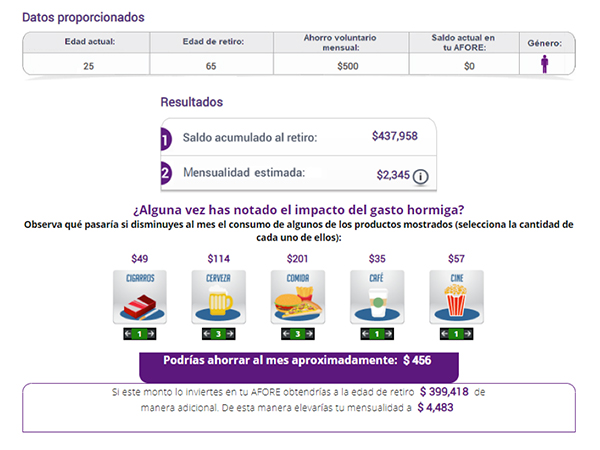

3.2. Pequeños esfuerzos, grandes beneficios

Al igual que la Calculadora ISSSTE, la Calculadora para trabajadores independientes incluye un módulo que muestra los beneficios de reducir los “gastos hormiga” para elevar el ahorro para el retiro.

En el ejemplo, un ahorro de una cajetilla de cigarros, 3 cervezas, 3 comidas en establecimientos de alimentos preparados fuera de casa, una compra de un café, y una entrada al cine suponen un ahorro de $456 pesos, y la posibilidad de obtener casi el doble de pensión, $4,483 pesos.

Con las nuevas versiones de la familia de Calculadoras se complementan otros esfuerzos recientes de la CONSAR (Afore Móvil, Millas para el Retiro, más de 12 mil puntos de depósito en tiendas de conveniencia, farmacias, tienditas y supermercados, etc.) diseñados para estimular y lograr un mayor ahorro voluntario en las cuentas AFORE.

Para realizar más ejercicios se podrán consultar las siguientes ligas:

Trabajadores que cotizan al ISSSTE: http://www.consar.gob.mx/gobmx/Aplicativo/calculadora/issste/CalculadoraISSSTE.aspx

Trabajadores Independientes: http://www.consar.gob.mx/gobmx/Aplicativo/calculadora/independientes/CalculadoraIndi.aspx

También puedes consultar la liga de la calculadora para Trabajadores que cotizan al IMSS: http://www.consar.gob.mx/gobmx/Aplicativo/calculadora/imss/CalculadoraIMSS.aspx

Otros Artículos

Hacienda publica informe trimestral de finanzas públicas