La Comisión Nacional del Sistema de Ahorro para el Retiro dio a conocer el reporte anual sobre los Planes Privados de Pensiones.

El reporte incluye información estadística sobre la cobertura, beneficios, recursos financieros, política de inversión y tendencias de los Planes Privados de Pensiones en México.

La Ley del Seguro Social ofrece incentivos a las empresas para que constituyan y brinden a sus trabajadores Planes Privados de Pensiones adicionales al régimen obligatorio del Seguro Social y faculta a la CONSAR para establecer los requisitos que deben cumplir dichos planes para poder gozar del beneficio señalado en las Disposiciones de Carácter General Aplicables a Planes de Pensiones emitidas por CONSAR.

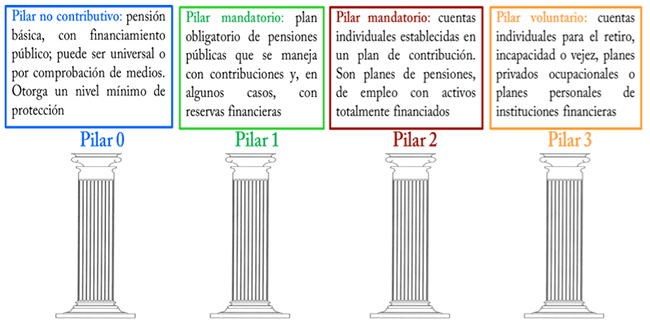

Los Planes forman parte del denominado “Pilar 3” (ahorro voluntario complementario), ya que sus beneficios son adicionales a las pensiones que ofrecen los sistemas de pensiones obligatorios.

La CONSAR publica este reporte desde 2006 para estimular un mayor debate en el país respecto a las fortalezas y debilidades de los distintos componentes de la arquitectura pensionaria con la que cuenta México para enfrentar el reto del envejecimiento poblacional.

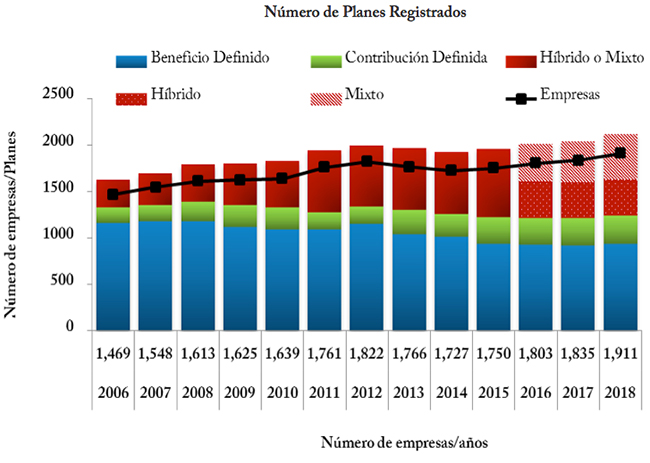

El Sistema de Registro Electrónico de Planes de Pensiones (SIREPP) permitió recabar, en el periodo ordinario de registro, información de 2,122 Planes, patrocinados por 1,911 empresas que ofrecen un esquema voluntario de ahorro previsional a sus trabajadores.

Los principales resultados que incluye el reporte son los siguientes:

- Los Planes registrados cubren a 1’410,660 afiliados activos (4% más que en 2017), 76,488 son pensionados (2.4% más) y 30,403 ex trabajadores con derechos adquiridos (22% menos)

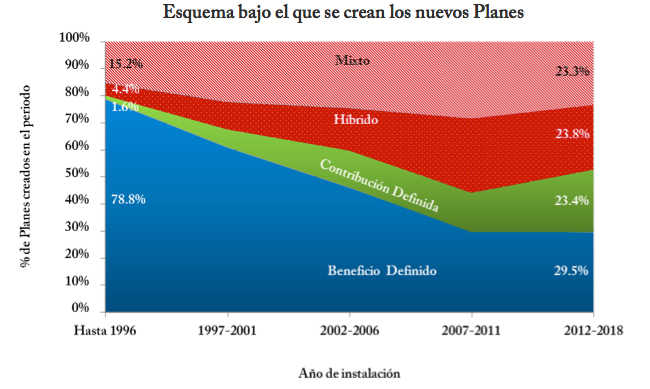

La participación de los Planes bajo un esquema de Beneficio Definido va a la baja en términos relativos, haciendo evidente la migración hacia Planes bajo esquemas de Contribución Definida, Híbridos o Mixtos.

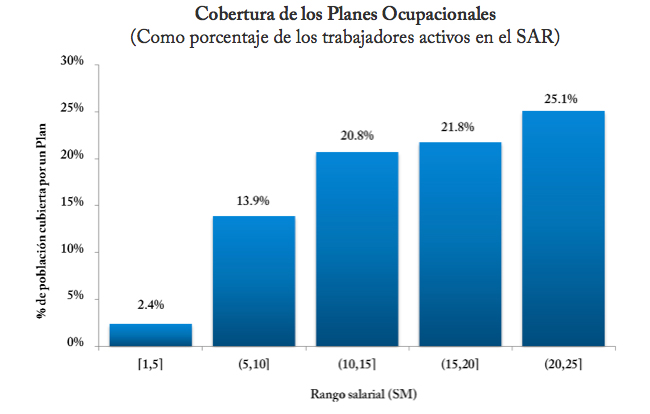

Si se toma como referencia a los 25 millones de trabajadores que cotizaron al IMSS durante 2017, se observa que uno de cada cuatro trabajadores con salarios superiores a 20 salarios mínimos, se encuentra afiliado a algún Plan ocupacional. Este nivel de cobertura es 10 veces superior al que experimentan los trabajadores con salarios equivalentes a cinco salarios mínimos o menos.

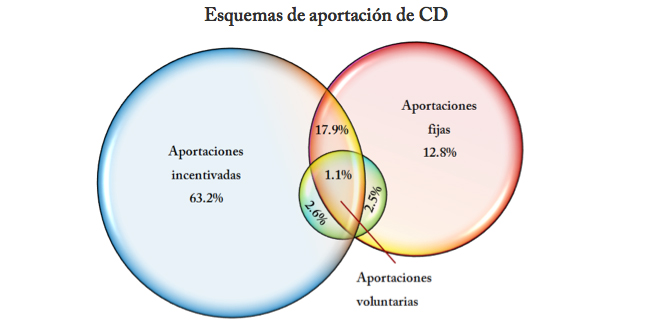

Asimismo, el reporte detalla que dentro de los Planes de contribución definida, existen tres variantes de contribuciones:

- Aportaciones incentivadas (Matching Contributions): cuando la empresa condiciona su aportación a la del trabajador.

- Aportación fija de la empresa (incondicional): cuando la empresa siempre aporta, sin importar si el trabajador lo hace.

- Aportaciones voluntarias del trabajador (sin incentivo): cuando el trabajador realiza aportaciones voluntarias a su cuenta individual, sin que la empresa complemente dichas aportaciones.

Esquemas de Beneficio Definido

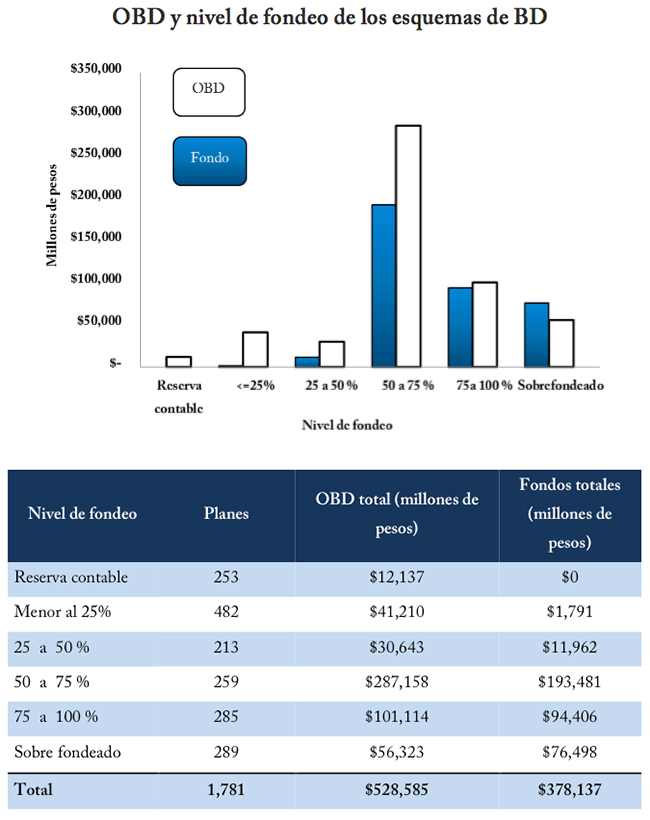

Existen 1,820 Planes registrados que contemplan como parte de su diseño un esquema de beneficio definido. Al cierre de 2017, la Obligación por Beneficio Definido (OBD), la cual considera los beneficios por servicios prestados, reportada por estos Planes, asciende a 528,585 millones de pesos.

Casi una tercera parte de la OBD total de la industria se encuentra fondeada por encima del 75%; en esta situación se encuentran 574 Planes. Por contraparte, cerca del 10% de la OBD total de la industria se encuentra fondeada por debajo del 25%. En esta situación se encuentran 735 Planes que poseen un fondo muy por debajo de su OBD.

Esquemas de Contribución Definida

Existen 1,182 Planes registrados que contemplan como parte de su diseño un esquema de CD, ya sea que se ofrezca de forma pura o en combinación con un esquema de BD, en cuyo caso se considera un Plan Híbrido o Mixto.

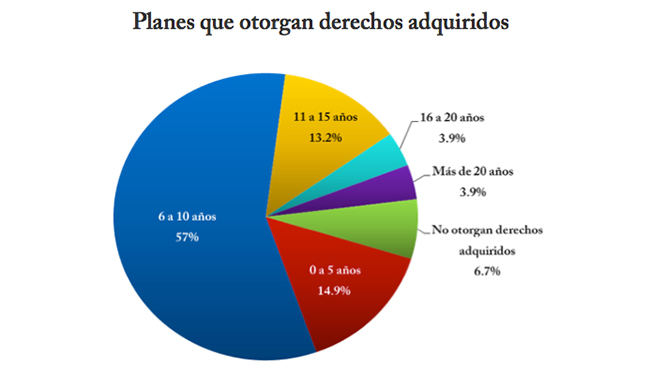

En casi la totalidad de los Planes de CD, Híbridos y Mixtos se establecen requisitos para que el participante, en caso de dejar la empresa antes de cumplir los requisitos de jubilación, tenga derecho a retirar las aportaciones que realizó el patrón a su cuenta individual, lo que se conoce como derechos adquiridos. De los planes que cuentan con derechos adquiridos, el 70% requiere que el trabajador cumpla con un periodo corto permanencia en la empresa, menor a diez años. Cabe destacar que los recursos que son retirados bajo un argumento distinto a la obtención de una pensión no se ven beneficiados de las exenciones fiscales que contempla la normativa fiscal.

Recursos administrados y carteras.

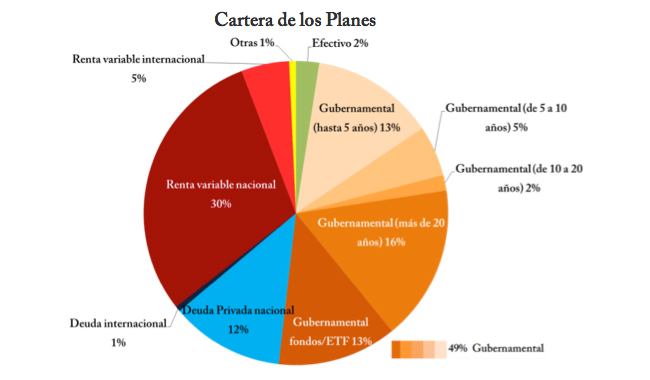

- Los Planes acumulan 521,676 millones de pesos (2.3% del PIB), los cuales suelen ser administrados a través de fideicomisos abiertos en bancos o casas de bolsa.

- Durante 2017 se realizaron aportaciones por 20,106 millones de pesos y erogaciones por 37,178 millones de pesos.

- Las carteras de los planes muestran un alto grado de diversificación, donde menos de la mitad de los recursos administrados está invertido en instrumentos del Gobierno Federal, a diversos plazos.

- El rendimiento promedio ponderado (por montos administrados) obtenido por los Planes en 2017 fue de 7.9% nominal y 1.8% real.

Los Planes Privados de Pensión pueden ser un excelente incentivo tanto para las empresas como para los empleados que se benefician de estos; sin embargo, es necesario continuar fortaleciendo esta industria y avanzar en temas relevantes que deben discutirse y regularse adecuadamente, como son la supervisión de la salud financiera de los planes (nivel de fondeo), las buenas prácticas de administración (afiliación, valuación actuarial) y de inversión de los recursos (régimen de inversión). Todo ello, pensando en proteger los intereses de los participantes y construir un tercer pilar más robusto y mejor interconectado con el sistema nacional de pensiones.

Otros Artículos

A pe$o el Kilo: exposición en el Mide

EPN Inaugura la Semana Nacional del Emprendedor 2018